Када се гради модел са три извештаја, модел 3 извештаја Модел 3 извештаја повезује биланс успеха, биланс стања и извештаја о новчаном току у један динамички повезан финансијски модел. Примери, водич постаје неопходно да бисте стекли навику да пројектујете ставке биланса успеха. Способност пројектовања главних ставки биланса успеха требало би да постане друга природа. Свака одређена ставка поруџбине имаће покретачке програме који утичу на њихове будуће вредности. У ствари, ако је одређени финансијски модел који користите сличан другој компанији коју треба да моделирате, можда ћете чак моћи и директно да копирате модел и једноставно замените историјске вредности.

Главне ставке за предвиђање

Следе главни рачуни које треба покрити приликом пројектовања ставки биланса успеха:

- Приход од продаје Приход од продаје Приход од продаје је приход који компанија добија од продаје робе или пружања услуга. У рачуноводству, изрази „продаја“ и „приход“ могу се користити, и често се користе наизменично, у значењу исте ствари. Приход не значи нужно примљени новац.

- Трошкови продате робе Рачуноводство Наши рачуноводствени водичи и извори су водичи за самостално учење како бисте научили рачуноводство и финансије властитим темпом. Прегледајте стотине водича и ресурса. (или бруто приход)

- Укупни или специфични општи трошкови (ПСА)

- Трошкови амортизације Трошкови амортизације Трошкови амортизације користе се за смањење вредности постројења, имовине и опреме како би се временом ускладили са њеном употребом и хабањем. Трошак амортизације користи се за боље одражавање трошкова и вредности дугорочног средства с обзиром на то да се односи на приход који генерише.

- Расходи од камата Расходи од камата Трошкови камата настају од предузећа које финансира путем дуга или закупа капитала. Камата се налази у билансу успеха, али се такође може израчунати кроз распоред дуга. Распоред треба да наведе све главне делове дуга које компанија има у билансу стања и израчуна камате множењем

- Порески издаци

Укључивањем свега наведеног (и више, ако је потребно) можете доћи до нето добити или доњег реда биланса успеха.

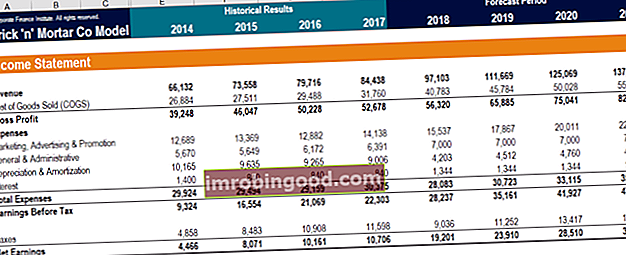

Испод је снимак екрана са једног од финансијских курсева финансијског моделирања главних покретача прогнозе биланса успеха.

Извор: Финансије курсеви финансијског моделирања.

Приход од продаје

Пројектовање ставки биланса успеха природно започиње врхом биланса успеха. Ово је приход од продаје Приход од продаје Приход од продаје је приход који компанија добија од продаје робе или пружања услуга. У рачуноводству, изрази „продаја“ и „приход“ могу се користити, и често се користе наизменично, у значењу исте ствари. Приход не значи нужно примљени новац. . Све наредне ставке поруџбина обично се заснивају на вредности прихода од продаје.

Приход од продаје може се предвидети на неколико различитих начина. Прво, приход од продаје можете да моделирате као једноставну стопу раста из претходних година. То значи да је било која наредна година приход од продаје у прошлој години помножен са један плус стопа раста.

Друго, приход од продаје можете моделирати као фактор БДП формуле БДП Формула БДП састоји се од потрошње, државне потрошње, инвестиција и нето извоза. Формулу БДП-а рашчлањујемо на кораке у овом водичу. Бруто домаћи производ (БДП) је новчана вредност свих финалних економских добара и услуга произведених у земљи током одређеног временског периода. или нека друга макроекономска веза / метрика. То значи да ће приходи сваке године зависити од регресионе формуле засноване на историјским приходима од продаје и уносу БДП-а те године (или неке друге метрике).

Коначно, приход од продаје можете моделирати као једноставну вредност у доларима. Овај метод предвиђања је најмање динамичан и, обично, најмање тачан. Међутим, доступан је када су потребне брзе и прљаве прогнозе прихода од продаје.

Трошкови продате робе (или бруто добит)

Следећи корак је предвиђање цене продате робе Цена продате робе (ЦОГС) Цена продате робе (ЦОГС) мери „директне трошкове“ настале у производњи било које робе или услуга. Обухвата трошкове материјала, директне трошкове рада и директне фабричке трошкове и директно је пропорционалан приходу. Како се приход повећава, потребно је више ресурса за производњу робе или услуге. ЦОГС је често. На тај начин од прихода можемо одузети ЦОГС да бисмо пронашли бруто добит. Алтернативно се може предвидети бруто добит, а затим математички можемо пронаћи трошак продате робе.

Без обзира коју ставку поруџбине одлучимо да предвиђамо, метода је једноставна. Најчешће ће бити довољан једноставан метод процента прихода од продаје. Узимамо прошле податке о трошковима продате робе (или бруто добити) преко прихода од продаје и користимо ове проценте за предвиђање будућих процената.

Алтернативно, робуснији модел може моделирати одређене трошкове роба. Они се могу поделити на сировине, недовршену производњу, готове производе, трошкове рада, директне трошкове материјала или неке друге ставке, у зависности од пословања. Они се могу предвидети и као проценти прихода од продаје, или коришћењем вредности у целим доларима.

Трошкови продаје, општи и административни трошкови

Једноставним и чистим моделом изабраће се предвиђање укупних ПСА-а за продају, опште и административне трошкове, укључујући и све непроизводне трошкове које компанија има у било ком датом периоду. То укључује трошкове као што су станарина, оглашавање, маркетинг, рачуноводство, парнице, путовања, оброци, менаџерске плате, бонуси и још много тога. Повремено може укључити и трошкове амортизације (ПСА) као једну ставку. То се лако постиже методом процента продаје. Међутим, робуснији модел можда жели разбити ПСА и ПС на појединачне компоненте, што је више укључена метода. То је зато што ће свака појединачна ставка поруџбине имати различите покретачке програме.

На пример, трошкови закупнине биће углавном фиксни сваког месеца, тако да ће фиксна вредност у доларима бити примеренија од процента прихода од продаје. Међутим, трошкови оглашавања могу бити повезани са приходом од продаје, па у овом случају проценат продаје може бити тачнији. Такође могу бити „једнократни“ линијски трошкови који се не појављују сваког месеца. О томе више расправљамо у нашем чланку о нормализацији финансијских извештаја.

Постоје и две линије трошкова које се понекад појављују у ПСА-у и којима је потребан посебан прогнозни рад. То су трошкови амортизације и трошкови камата.

Трошкова амортизације

Трошкови амортизације Трошкови амортизације Трошкови амортизације користе се за смањење вредности постројења, имовине и опреме како би се временом ускладили са њеном употребом и хабањем. Трошак амортизације користи се за боље одражавање трошкова и вредности дугорочног средства с обзиром на то да се односи на приход који генерише. везује постепено коришћење машина и ПП&Е ПП&Е (некретнине, постројења и опрема) ПП&Е (некретнине, постројења и опрема) једно је од основних дугорочних средстава која се налазе у билансу стања. На ПП&Е утичу капитална улагања, амортизација и аквизиције / отуђења основних средстава. Ова имовина игра кључну улогу у финансијском планирању и анализи пословања компаније и будућих издатака у корист стварања прихода. Будући да економска корист (приход) од коришћења ПП&Е траје више од једног обрачунског периода, принцип подударања налаже да се и њихови трошкови морају обрачунавати током више од једног обрачунског периода.

Трошкове амортизације предвиђамо коришћењем распореда амортизације. Ово нам показује почетни биланс ПП&Е, све нове капиталне издатке и завршни биланс ПП&Е. Кроз историјске биланце и ЦапЕк можемо пронаћи историјски трошак амортизације. Те вредности се затим могу користити за предвиђање будућих трошкова амортизације и капиталних издатака.

Трошкови амортизације могу се предвидети у распореду користећи проценат почетног стања или било који од метода обрачуна амортизације. Ако знамо политику амортизације компаније, онда можемо директно применити линеарну линију, производне јединице или убрзану амортизацију да бисмо пронашли одговарајуће вредности трошкова.

Сазнајте више о разним врстама амортизације Методе амортизације Најчешћи типови метода амортизације укључују линеарну линију, салдо са двоструким опадањем, јединице производње и цифре година. Постоје разне формуле за израчунавање амортизације средства. Трошак амортизације користи се у рачуноводству за алокацију трошкова материјалног средства током његовог корисног века трајања. .

Трошкови камата

Расходи за камате Расходи за камате Расходи за камате настају од предузећа које финансира путем дуга или закупа капитала. Камата се налази у билансу успеха, али се такође може израчунати кроз распоред дуга. У распореду би требало да буду наведени сви главни делови дуга које предузеће има у билансу стања, и израчунати камате множењем пронађеног помоћу распореда дуга. Овај распоред даје преглед сваког појединачног дуга по сопственом распореду, а понекад прави и збирни распоред који износи све салдо и трошкове камата.

Расходи за камате се налазе множењем почетног стања у сваком периоду са каматном стопом. Овај трошак камата се додаје натраг на почетно стање, а затим се умањује за све отплате главнице како би се пронашло завршно стање.

Порески издаци

На крају, долазимо до последње ставке у којој ћемо пронаћи порески трошак. Рачуноводство пореза на добит Порез на добит и његово рачуноводство је кључна област финансирања предузећа. Појмовно разумевање рачуноводства пореза на добит омогућава компанији да одржи финансијску флексибилност. Порез је сложено поље за навигацију и често збуњује чак и најспособније финансијске аналитичаре. . Порески расход се утврђује као проценат зараде пре опорезивања (ЕБТ). Овај проценат је познат као ефективна пореска стопа или стопа пореза на готовину. ЕБТ се мора пронаћи одузимањем свих претходних ставки трошкова од прихода од продаје. Након множења ЕБТ са историјском ефективном пореском стопом, у могућности смо да предвидимо будуће пореске трошкове.

Све састављање

Након пројектовања ставки биланса успеха, налази се следећи биланс успеха:

- Приход од продаје

- Мање Набавна вредност продате робе

- Укупан профит

- Мање ПСА

- ЕБИТДА

- Мање трошкови амортизације

- ЕБИТ или оперативни приход

- Мање расходи за камате

- ЕБТ

- Мање пореских трошкова

- Нето приход

Извор: Финансије курсеви финансијског моделирања.

Додатна средства

Финанце је званични добављач глобалног аналитичара за финансијско моделирање и вредновање (ФМВА) ™ ФМВА® сертификација Придружите се 350.600+ ученика који раде у компанијама попут Амазона, ЈП Моргана и Ферраријевог сертификационог програма, осмишљеног да помогне свима да постану финансијски аналитичари светске класе . Кроз курсеве финансијског моделирања, обуке и вежбе, било ко на свету може постати одличан аналитичар.

Да бисте наставили напредовати у каријери, корисни ће вам бити додатни финансијски ресурси у наставку:

- 3 Модел извештаја 3 Модел извештаја Модел 3 извештаја повезује биланс успеха, биланс стања и извештај о новчаном току у један динамички повезан финансијски модел. Примери, водич

- Нормализација нормализације финансијских извештаја Нормализација финансијских извештаја укључује прилагођавање непоновљивих трошкова или прихода у финансијским извештајима или показатељима тако да одражавају само уобичајене трансакције предузећа. Финансијски извештаји често садрже трошкове који не представљају нормално пословање компаније

- Водич за крајњи водич за новчани ток без процене Водичи за процену како бисте научили најважније концепте властитим темпом. Ови чланци ће вас научити како најбоље проценити пословне процене и како вредновати компанију користећи упоредиву анализу предузећа, моделирање дисконтованог новчаног тока (ДЦФ) и претходне трансакције, као што се користи у инвестиционом банкарству, истраживању капитала

- Пројектовање ставки биланса стања Пројектовање ставки биланса стања Пројектовање ставки биланса стања укључује анализу обртног капитала, ПП&Е, акцијског капитала дуга и нето добити. Овај водич описује како израчунати