Трошак терета односи се на цену коју превозник наплаћује за слање терета са изворне локације на одредишну локацију. Трошак плаћа особа која жели да се роба превози са једне локације на другу. Висина трошкова терета зависи од начина превоза који се користи за испоруку терета.

Неки од уобичајених начина превоза који се могу користити укључују брод, авион, воз или камион. Такође, теретне компаније наплаћују различите трошкове превоза у зависности од тежине терета.

Фактори који утичу на трошкове транспорта

Компаније које држе залихе Попис залиха је рачун текуће имовине који се налази у билансу стања, а састоји се од свих сировина, недовршене производње и готових производа које је предузеће накупило. Често се сматра најликвиднијом од свих обртних средстава - стога је у брзом израчуну односа искључен из бројила. видите трошкове превоза као један од кључних трошкова пословања. Трошкови могу настати приликом транспорта робе из складишта произвођача у складиште компаније или из складишта предузећа до малопродајног простора или места купца. Трошкови испоруке могу се фактурисати или претходно или након испоруке терета.

Неки од фактора који утичу на трошкове превоза укључују:

1. Трошкови горива

Неке бродарске компаније укључују модел трошкова горива у модел одређивања цена терета. Трошкови друмских и поморских саобраћаја зависе од трошкова горива Пример нафте и гаса Индустрија нафте и гаса, такође позната као енергетски сектор, односи се на процес истраживања, развоја и пречишћавања сирове нафте и природног гаса. Она и коначни трошак који се наплаћују потрошачу морају узети у обзир трошкове горива у тренутку испоруке.

Ако је цена горива ниска, друмски и поморски превоз биће јефтинији за употребу, а корист ће се пренети на потрошача као уштеда трошкова. Међутим, ако цена горива порасте, друмски и поморски превоз биће скупи, а додатни трошак биће пребачен на потрошача.

2. Потражња за теретом

На трошкове превоза такође утиче потражња за теретним услугама. Током периода веће потражње за бродским простором, постојаће велике количине производа за отпрему, а корисници ће се такмичити за ограничени простор. Као резултат, шпедиције могу продати ограничени простор по премиум цени.

С друге стране, када је потражња за теретним услугама мала, бродске компаније ће снизити цене како би се такмичиле за мањи број корисника који желе да пошаљу терет.

3. Догађаји у настајању

Догађаји као што су тероризам, пиратерија и неваљала влада могу довести до повећаних трошкова превоза, јер бродари покушавају да надокнаде настали губитак. Трошкови се могу повећати и због тога што се шпедитери одлуче да користе дуже руте отпреме које нуде већу сигурност. На пример, поморски брод који пролази пиратским путовањима, попут Сомалије, присиљен је да наплати већи трошак да би покрио повећани ризик, веће премије осигурања и дуже путове.

Када користе камионе за превоз терета кроз подручја склона тероризму и криминалним бандама, бродске компаније могу наплатити већу накнаду како би унајмиле обезбеђење или пребациле терет на сигурније начине превоза у таквим областима.

4. Владина регулатива

У неким земљама влада може увести политику која директно утиче на бродарске компаније. На пример, државне власти могу ограничити максимално време вожње возача камиона у одређеним периодима године. То значи да ће терет требати дуже да стигне до одредишта.

Шпедитери подижу трошкове превоза својих купаца да би покрили очекиване губитке. Остали владини прописи који могу утицати на трошкове превоза укључују забрану ноћне вожње, законе о порезу на емисије, ограничавање обима терета који камиони могу носити, итд.

Како евидентирати трошкове транспорта у рачуноводству

За предузећа која редовно испоручују терет, трошкови превоза ће представљати значајан трошак за посао. Морају то на одговарајући начин евидентирати како би њихове финансијске књиге биле тачне. Трошкови превоза обично се евидентирају као остали „општи трошкови“. Начин евидентирања трошкова може зависити од тога ко плаћа трошкове превоза и да ли је трошак укључен у вредност / цену средства.

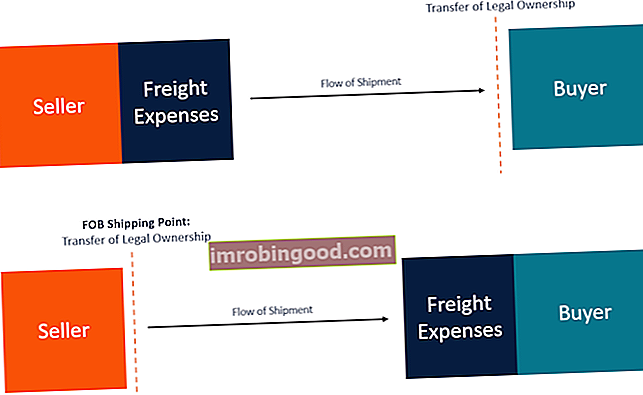

ФОБ тачка отпреме

За ФОБ тачку отпреме продаја се врши на тачки отпреме, а купац је одговоран за трошкове превоза до одредишта. На страни купца, трансакција је класификована као укрцај робе, јер продавац рачуна наплаћује за купца. У овом случају продавац неће књижити трошкове испоруке у својим књигама.

Пренос робе од продавца до купца након што је роба стављена на доставни камион или брод. Пре доласка робе на место порекла (тачка отпреме), продавац мора да покрије све трошкове, као што су порези, царине и друге таксе. Купац постаје одговоран за трошкове превоза тек након што је терет стигао до места порекла (места отпреме).

ФОБ одредиште

ФОБ одредиште значи да до продаје и преноса одговорности за робу долази када је роба испоручена на одредишном прихватном месту купца (као што је лука или складиште). Продавац ће евидентирати трошкове превоза као трошак испоруке, а теретит ће се на рачуну за превоз робе и књижити на терет рачуна. Обавезе Обавезе Обавезе настале су када организација прими робу или услуге од својих добављача на кредит. Очекује се да ће се дуговања према рачунима отплатити у року од годину дана или у оквиру једног оперативног циклуса (шта год је дуже). АП се сматра једним од најликвиднијих облика текућих обавеза. Продавац и даље легално поседује робу током процеса отпреме. Власништво се мења од продавца до купца када је роба испоручена на одређено место купца.

Више ресурса

Хвала вам што сте прочитали финансијско објашњење трошкова транспорта. Финанце је званични добављач финансијског моделирања и вредновања аналитичара (ФМВА) ™ ФМВА® сертификација Придружите се 350.600+ ученика који раде у компанијама попут Амазона, ЈП Моргана и Ферраријевог програма сертификације, осмишљеног да трансформише било кога у финансијског аналитичара светске класе.

Да бисте наставили да учите и развијате своје знање из финансијске анализе, топло препоручујемо додатне финансијске ресурсе наведене у наставку:

- Водич за утврђивање трошкова заснованих на активностима Израчун трошкова заснован на активностима је специфичнији начин алокације општих трошкова на основу „активности“ које заправо доприносе режијским трошковима. Активност је

- Трошак продате робе (ЦОГС) Цена продате робе (ЦОГС) Цена продате робе (ЦОГС) мери „директне трошкове“ настале у производњи било које робе или услуга. Обухвата трошкове материјала, директне трошкове рада и директне фабричке трошкове и директно је пропорционалан приходу. Како се приход повећава, потребно је више ресурса за производњу робе или услуге. ЦОГС је често

- Шпедиција на броду (ФОБ) Шпедиција на броду (ФОБ), која се такође назива и бесплатна брод, међународно је трговачко право које објављује Међународна привредна комора (ИЦЦ).

- Општи трошкови Опћи трошкови су пословни трошкови који су повезани са свакодневним вођењем посла. За разлику од оперативних трошкова, општи трошкови се не могу пратити до одређене јединице трошкова или пословне активности. Уместо тога, подржавају свеукупне активности пословања које доносе приход.