Бесплатни новчани ток предузећу (ФЦФФ) је новчани ток доступан свим добављачима капитала предузећа након што предузеће плати све оперативне и инвестиционе трошкове потребне за одржавање постојања предузећа. Пословни расходи укључују фиксне и променљиве трошкове Фиксни и променљиви трошкови Трошкови су нешто што се може класификовати на неколико начина у зависности од његове природе. Једна од најпопуларнијих метода је класификација према фиксним трошковима и променљивим трошковима. Фиксни трошкови се не мењају са повећањем / смањењем јединица обима производње, док су променљиви трошкови искључиво зависни, инпути потребни предузећу да би се остварила његова примарна економска корист и приходи Приход од продаје Приход од продаје је приход који компанија добија од продаје робе или пружања услуга. У рачуноводству, изрази „продаја“ и „приход“ могу се користити, и често се користе наизменично, у значењу исте ствари. Приход не значи нужно примљени новац. . Инвестиционе активности укључују издатке предузећа у његову имовину, постројења и опрему ПП&Е (некретнине, постројења и опрема) ПП&Е (некретнине, постројења и опрема) једно је од основних дугорочних средстава која се налазе у билансу стања. На ПП&Е утичу капитална улагања, амортизација и аквизиције / отуђења основних средстава. Ова имовина игра кључну улогу у финансијском планирању и анализи пословања предузећа и будућих издатака, као и нематеријална имовина Нематеријална имовина Према МСФИ, нематеријална имовина је идентификована, немонетарна имовина без физичке суштине. Као и сва имовина, и нематеријална имовина је она од које се очекује да ће у будућности генерирати економски повраћај компаније. Као дугорочна имовина, ово очекивање се протеже дуже од једне године. , поврх краткорочних инвестиција у обртни капитал као што је залиха Попис залиха је рачун текуће имовине који се налази у билансу стања, а састоји се од свих сировина, недовршене производње и готових производа које је компанија акумулирала. Често се сматра најликвиднијом од свих обртних средстава - стога је у брзом израчуну односа искључен из бројила. , и одложене исплате и примици прихода на својим рачунима и потраживањима. Преостали новчани токови су они који су на располагању добављачима капитала компаније, односно њеним акционарима и обвезницима. Овај водич укључује образац за усклађивање ФЦФФ и ФЦФЕ.

Слободни новчани ток до капитала (ФЦФЕ) је новчани ток доступан акционарима предузећа. Новчани токови укључују све горе наведене трошкове, као и нето одлив готовине власницима обвезница. Коришћење модела дисконтних дивиденди је слично ФЦФЕ приступу, јер оба облика новчаних токова представљају новчане токове доступне акционарима. Генерално, ФЦФЕ метода је пожељнија када политика дивиденди предузећа није стабилна или када инвеститор поседује контролни удео у предузећу.

Све три врсте новчаних токова могу се користити за одређивање унутрашње вредности Унутрашња вредност Унутрашња вредност предузећа (или било ког улагања у хартије од вредности) је садашња вредност свих очекиваних будућих новчаних токова, дисконтованих по одговарајућој дисконтној стопи. За разлику од релативних облика процене који гледају на упоредива предузећа, унутрашња процена само посматра само инхерентну вредност предузећа. капитала, и на крају, унутрашња цена акције компаније. Примарна разлика у методама процене Методе вредновања Када се компанија вреднује као временско неограничено пословање, користе се три главне методе процене: ДЦФ анализа, упоредива предузећа и претходне трансакције. Ове методе процене користе се у инвестиционом банкарству, истраживању капитала, приватном капиталу, корпоративном развоју, спајањима и преузимањима, откупом под леверажом и финансијама лежи у начину дисконтовања новчаних токова, а примарни увид који треба стећи је да све три методе дају укључивање дуга у структуру капитала предузећа, иако на различите начине. Користећи приложени радни лист, можемо илустровати како се ти новчани токови усклађују, како се вреднују и када је свака врста погодна за процену.

Усклађивање ФЦФФ против ФЦФЕ

Да бисмо помирили ФЦФФ са ФЦФЕ, прво морамо да направимо скуп важних претпоставки о финансијским подацима фирме и њеној структури капитала. Морамо претпоставити да се структура капитала предузећа неће мењати током времена. То је важна претпоставка јер ће се, ако се структура капитала предузећа промени, променити и гранични трошак капитала. Друго, морамо радити са истим основним финансијским променљивим у обе методе и применити исте пореске стопе и захтеве за реинвестирање на обе методе.

Преузмите бесплатни предложак помирења ФЦФФ вс ФЦФЕ

Унесите своје име и адресу е-поште у доњи образац и преузмите бесплатни образац одмах!

Следите кораке у наставку да бисте довршили образац ФЦФФ вс ФЦФЕ:

Корак 1

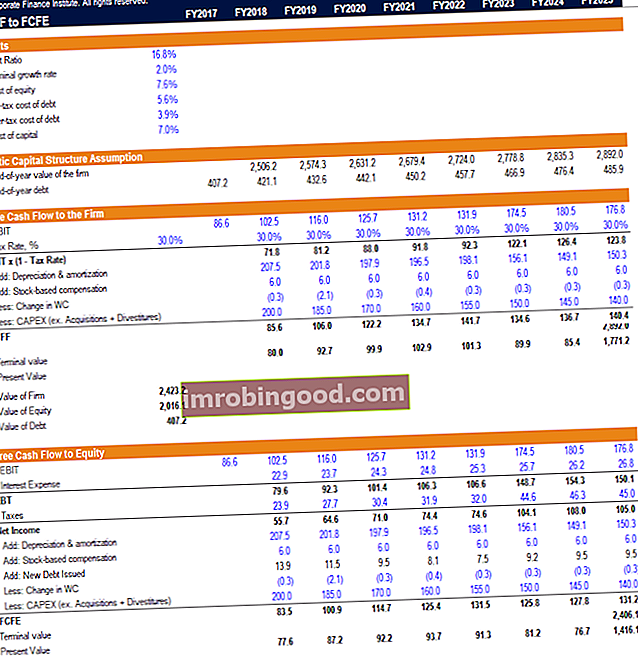

Унесите основне улазе у радни лист за прорачун. Они укључују однос дуга предузећа (за који се претпоставља да ће остати непромењен), трошкове дуга пре опорезивања, пореску стопу, трошкове капитала и коначну стопу раста.

- Слободни новчани ток према фирми одређује се сваке године претварањем оперативне добити компаније (ЕБИТ) у НОПАТ множењем са (1 - пореска стопа) додавањем натраг неновчаних трошкова и одузимањем нето поновног улагања предузећа (обртни капитал и капитални издаци) .

- Садашња вредност ФЦФФ-а фирме и терминална вредност сабирају се како би се пронашла суштинска вредност предузећа од данас. Под претпоставком да компанија има нула готовине, одузимањем вредности дуга од процене фирме добиће се вредност капитала.

Корак 2

Одељак о претпоставци статичке структуре капитала израчунава вредност предузећа у свакој одговарајућој терминској години, користећи сваку терминску годину као текућу годину за израчунавање различитих садашњих вредности. Затим се претпоставка дуга на крају године израчунава узимајући умножак чврсте вредности сваке будуће године и статичког односа дуга и капитала. Од ове тачке можемо започети рачунање вредности капитала предузећа самостално.

- Почињемо од оперативног профита предузећа (ЕБИТ) и одузимамо трошкове камате фирме. Расходи за камате израчунавају се узимањем производа трошкова предузећа и његовог дуга на крају године у свакој наредној години. Разлика доноси зараду предузећа пре опорезивања (ЕБТ).

- Порески расход израчунава се тако што се узме умножак пореске стопе која се користи у одељку ФЦФФ и зараде пре опорезивања у свакој наредној години. Разлика доноси нето приход предузећа.

- Слободни новчани ток према капиталу израчунава се тако што се узима нето приход предузећа у свакој наредној години, додају се неготовински трошкови, одузимајући нето реинвестирање предузећа као у ФЦФФ са једном кључном разликом. Морамо такође додати нето повећање дуга, јер је ово нови капитал који је на располагању фирми.

- Садашња вредност ФЦФЕ фирме и терминална вредност Терминална вредност Терминална вредност се користи за вредновање предузећа. Вредност терминала постоји и након предвиђеног периода и претпоставља постојаност предузећа. њеног капитала додаје се заједно да би се пронашла суштинска вредност предузећа од данас.

Резиме

Прво што примећујемо је да долазимо до исте процене капитала у обе методе. Прва разлика у ове две методе је примењена дисконтна стопа. ФЦФФ метода користи просечни пондерисани трошак капитала (ВАЦЦ), док ФЦФЕ метода користи само трошкове капитала.

Друга разлика у ове две методе је третман дуга. ФЦФФ метода одузима дуг на самом крају да би се постигла унутрашња вредност капитала, док ФЦФЕ метода интегрише исплате камата и нето додатака на дуг како би стигла до ФЦФЕ.

Више ресурса

Хвала вам што сте прочитали овај водич за помирење ФЦФФ и ФЦФЕ. Финанце је званични добављач сертификата ФМВА® за аналитичаре финансијског моделирања и вредновања (ФМВА) Придружите се 350.600+ студената који раде у компанијама попут Амазона, Ј.П. Моргана и Ферраријевог програма сертификације за финансијске аналитичаре. Да бисте наставили напредовати у каријери, ови додатни ресурси ће вам бити од помоћи:

- Пондерисани просечни трошкови капитала (ВАЦЦ) ВАЦЦ ВАЦЦ је пондерисани просечни трошак капитала компаније и представља његов комбиновани трошак капитала, укључујући капитал и дуг. Формула ВАЦЦ је = (Е / В к Ре) + ((Д / В к Рд) к (1-Т)). Овај водич ће пружити преглед шта је то, зашто се користи, како се израчунава, а такође нуди и ВАЦЦ калкулатор који се може преузети

- Трошак капитала Трошак капитала Трошак капитала је стопа поврата коју акционар захтева за улагање у посао. Потребна стопа поврата заснива се на нивоу ризика повезаног са инвестицијом

- Структура капитала Структура капитала Структура капитала односи се на износ дуга и / или капитала који предузеће користи за финансирање свог пословања и финансирање имовине. Структура капитала предузећа

- Вредност капитала Вредност капитала Вредност капитала може се дефинисати као укупна вредност предузећа која се може приписати акционарима. Да бисте израчунали вредност капитала, следите овај водич из Финанце.