Овај водич ће описати како израчунати коефицијент покривености сервисирањем дуга Коефицијент покривености сервисирањем дуга Коефицијент покривености сервисирањем дуга (ДСЦР) мери способност предузећа да користи оперативни приход за отплату свих својих дужничких обавеза, укључујући отплату главнице и камате краткорочни и дугорочни дуг. . Прво ћемо прегледати кратак опис односа покривености дуга, зашто је то важно, а затим ћемо детаљно размотрити неколико примера израчунавања односа покривености дуга.

Који је коефицијент покривености сервисирања дуга (ДСЦР)?

Овај однос мери нето оперативни приход Оперативни приход Оперативни приход, који се такође назива оперативни профит или добитак пре камата и пореза (ЕБИТ), износ је прихода који остаје након одбитка директних и индиректних трошкова пословања. Расходи од камата, приходи од камата и други неоперативни извори прихода не узимају се у обзир при израчунавању оперативног прихода који је доступан за плаћање краткорочног дуга. ДСЦР је корисно мерило за мерење способности појединца или фирме да своје дугове подмири готовином. Виши однос подразумева да је ентитет кредитно способнији јер има довољно средстава за сервисирање својих дужничких обавеза - да благовремено изврши потребна плаћања.

Зашто је ДСЦР важан?

Однос ДСЦР указује на финансијско здравље ентитета. Нижи коефицијент указује на повећану вероватноћу неизвршења обавеза или банкрота. Стечај Стечај је правни статус човека или нечовека (предузећа или владине агенције) који није у стању да отплати дугове повериоцима. . Међутим, низак однос не мора нужно значити да је компанија у ризику. ДСЦР компаније треба упоредити са ДСЦР-ом других компанија које послују у истој индустрији и проценити је у односу на индустријски просек. Било би непримерено упоређивати авионску компанију (која традиционално користи велике износе дуга) са софтверском компанијом (која вероватно користи више капиталног финансирања).

Пример 1 - ДСЦР биланс успеха

У овом примеру израчунаћемо однос покривености сервисирања дуга компаније А. Користите следећи биланс успеха:

Одговор

Корак 1: Напишите формулу

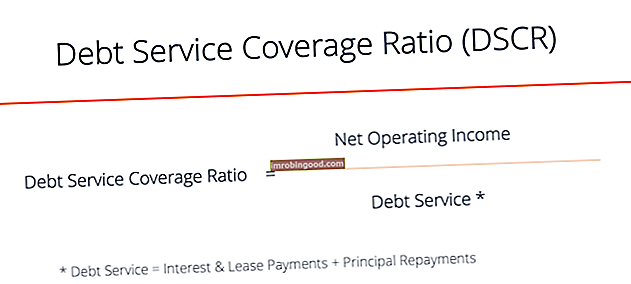

ДСЦР = Услуга нето оперативног прихода / дуга

Корак 2: Пронађите нето оперативни приход

Оперативни приход се проналази одузимањем оперативних трошкова од бруто добити фирме. У овом примеру то је једнако 600 милиона долара.

Корак 3: Пронађите службу за задуживање

Услуга дуга обично се налази испод пословног прихода, јер ентитет мора да плати своју камату, а главница Главница главнице у обвезницама је њихова номинална вредност. То је почетно улагање плаћено за хартију од вредности или обвезницу и не укључује изведене камате. плаћања пре опорезивања. Услуга дуга је само трошак камата у овом примеру, који је једнак 200 милиона долара.

Корак 4: Израчунајте да бисте пронашли ДСЦР

ДСЦР = Услуга нето оперативног прихода / дуга

ДСЦР = 600 милиона УСД / 200 милиона УСД = 3 (или 3к колико је однос)

Пример 2 - ДСЦР Једноставни биланс успеха

У овом примеру израчунаћемо однос покривености сервисирања дуга компаније Б. Користите следеће информације и биланс успеха:

Информације:

Уплата главнице износи 150 милиона УСД.

Одговор

Корак 1: Напишите формулу

ДСЦР = Услуга нето оперативног прихода / дуга

Корак 2: Пронађите нето оперативни приход

Оперативни приход се налази испод оперативних трошкова (ПСА и Р&Д трошкови). У овом примеру је једнако 300 милиона долара.

Корак 3: Пронађите службу за задуживање

У овом примеру сервисирање дуга је веће јер фирма мора да врати главницу плус исплате камата.

Услуга дуга = трошак камате Трошкови камата настају од предузећа које финансира путем дуга или закупа капитала. Камата се налази у билансу успеха, али се такође може израчунати кроз распоред дуга. Распоред треба да наведе све главне делове дуга које предузеће има у билансу стања и израчуна камате множењем и отплата закупа + отплата главнице

Услуга дуга = 50 милиона долара + 150 милиона долара = 200 милиона долара

Корак 4: Израчунајте да бисте пронашли ДСЦР

ДСЦР = Услуга нето оперативног прихода / дуга

ДСЦР = 300 милиона долара / 200 милиона долара = 1,5 (или 1,5 пута)

Пример 3 - Недостају елементи у билансу успеха

У овом примеру израчунаћемо однос покривености сервисирања дуга компаније Ц. Користите следеће информације и биланс успеха:

Информације:

Р&Д трошкови су 25% од ПСА-расхода фирме.

Исплате главнице и трошкови камата чине по 10% оперативног прихода предузећа.

Продаја је трострука од цене продате робе компаније.

Одговор

Корак 1: Напишите формулу

ДСЦР = Услуга нето оперативног прихода / дуга

Корак 2: Пронађите нето оперативни приход

Да бисмо утврдили нето оперативни приход фирме, морамо израчунати истраживање и развој трошкова истраживања и развоја (Р&Д) Истраживање и развој (Р&Д) је поступак којим компанија стиче нова знања и користи их за побољшање постојећих производа и увођење нових својим операцијама. Истраживање и развој је систематско истраживање са циљем увођења иновација у тренутну понуду производа компаније. (пошто ове вредности нису дате).

Продаја = 3 к трошак продате робе Трошак продате робе (ЦОГС) Цена продате робе (ЦОГС) мери „директне трошкове“ настале у производњи било које робе или услуга. Обухвата трошкове материјала, директне трошкове рада и директне фабричке трошкове и директно је пропорционалан приходу. Како се приход повећава, потребно је више ресурса за производњу робе или услуге. ЦОГС је често

Продаја = 3 к 400 милиона долара = 1200 милиона долара

Р&Д трошкови = 25% к ПС&А трошкови

Р&Д трошкови = 25% к 200 милиона УСД = 50 милиона УСД

Нето оперативни приход = Продаја - Трошак продате робе - ПСАА трошкови - Р&Д трошкови

Нето оперативни приход = 1200 милиона долара - 400 милиона долара - 200 милиона долара - 50 милиона долара = 550 милиона долара

Корак 3: Пронађите службу за задуживање

Исплате главнице и трошкови камата чине по 10% оперативног прихода компаније:

Уплате главнице = 10% к оперативни приход

Уплата главнице = 10% к 550 милиона УСД = 55 милиона УСД

Расходи од камата = 10% к оперативни приход

Расходи од камата = 10% к 550 милиона долара = 55 милиона долара

Сада пронађите сервис за задуживање:

Услуга дуга = Исплате камата и закупа + Отплата главнице

Услуга дуга = 55 милиона долара + 55 милиона долара = 110 милиона долара

Корак 4: Израчунајте да бисте пронашли ДСЦР

ДСЦР = Услуга нето оперативног прихода / дуга

ДСЦР = 550 милиона УСД / 110 милиона УСД = 5 (или 5к)

Пример 4 - ДСЦР + Попуњавање биланса успеха

У овом примеру израчунаћемо однос покривености сервисирања дуга компаније Д. Користите следеће информације и делимични биланс успеха:

Информације:

Пореска стопа износи 50%.

Р&Д трошкови су 10 милиона америчких долара мање од половине ПС&А расхода фирме.

Уплате главнице дупло су веће од добити пре опорезивања.

Трошкови продате робе су 60% од продаје.

Нето приход износи 25% од закупнина.

ПСАА трошкови чине 30% продаје компаније.

Уплате закупа двоструко су веће од трошкова камата.

Одговор

Корак 1: Напишите формулу

ДСЦР = Услуга нето оперативног прихода / дуга

Корак 2: Попуните биланс успеха

Да бисмо пронашли нето пословни приход предузећа, с обзиром да је већина ставки празна, прво морамо попунити рачун добити и губитка подацима који имамо:

Исплате закупа

Почевши од камате од 20 милиона долара (једина вредност коју имамо), можемо да утврдимо исплате закупа јер су двоструке камате.

Исплате закупа = 2 к 20 милиона долара = 40 милиона долара

Нето приход

Сада можемо да утврдимо нето приход (јер он износи 25% од закупнина).

Нето приход = 25% к 40 милиона долара = 10 милиона долара

Профит пре опорезивања и порески расходи

Пореска стопа од 50% подразумева да порески трошак износи 50% добити пре опорезивања. Фирма задржава 50% добити пре опорезивања као нето приход. Стога можемо закључити да је добит пре опорезивања двоструко већа од нето добити.

Добит пре опорезивања = 2 к 10 милиона УСД = 20 милиона УСД

Порески издаци = добит пре опорезивања - нето приход

Трошкови пореза = 20 милиона долара - 10 милиона долара = 10 милиона долара

Уплате главнице

Уплате главнице дупло су веће од добити пре опорезивања

Уплате главнице = 2 к добит пре опорезивања

Уплата главнице = 2 к 20 милиона УСД = 40 милиона УСД

Оперативни приход

Иако недостаје оперативни приход, то можемо израчунати додавањем ставки за које имамо вредности изнад добити пре опорезивања.

Оперативни приход = добитак пре опорезивања + трошак камата

Оперативни приход = 20 милиона долара + 20 милиона долара = 40 милиона долара

Корак 3: Пронађите службу за задуживање

Услуга дуга = Исплате камата и закупа + Отплата главнице

Услуга дуга = 20 милиона долара + 40 милиона долара + 40 милиона долара = 100 милиона долара

Корак 4: Израчунајте да бисте пронашли ДСЦР

ДСЦР = Услуга нето оперативног прихода / дуга

ДСЦР = 40 милиона долара / 100 милиона долара = 0,4 (или 0,4к)

Финал Ворд

Однос покривености сервисирања дуга може бити веома корисна метрика за процену укупног финансијског здравља компаније, а посебно колико је способна да сервисира свој тренутни дуг. Однос такође може помоћи зајмодавцима и инвеститорима да утврде да ли је безбедно за компанију да преузме додатно финансирање дуга. ДСЦР увек треба посматрати у односу на индустријски просек.

Додатна средства

Однос покривености услуге дуга је важан показатељ управљања и финансијске анализе. Да бисте сазнали више, погледајте Основе финансијске анализе финансија. Ево неколико других финансијских извора који су повезани са ДСЦР-ом:

Однос покривености каматама Однос покривености каматама Однос покривености каматама (ИЦР) је финансијски однос који се користи за одређивање способности предузећа да плати камату на неизмирени дуг.

Капитал вс оперативни закуп Капитални закуп вс оперативни закуп Разлика између закупа капитала и оперативног закупа - Капитални закуп (или финансијски закуп) третира се као средство у билансу стања предузећа, док је оперативни закуп трошак који остаје ван биланса стања . Замишљајте капитални закуп као више као поседовање некретнине, а оперативни закуп више као изнајмљивање имовине.

Извештај о добити и губитку (П&Л) Извештај о добити и губитку (П&Л) Извештај о добити и губитку (П&Л), односно биланс успеха или извештај о пословању, финансијски је извештај који пружа сажетак прихода, расхода и добити / губитака компаније током датог временског периода. Изјава о добити и губитку показује способност компаније да генерише продају, управља трошковима и ствара профит.

Коефицијент покривености Коефицијент покривености Коефицијент покривености користи се за мерење способности предузећа да плати своје финансијске обавезе. Већи однос указује на већу способност испуњавања обавеза