Стопа препрека, која је такође позната и као минимално прихватљива стопа повраћаја (МАРР), представља минималну потребну стопу поврата или циљану стопу коју инвеститори очекују од инвестиције. Стопа се одређује проценом цене капитала. Несуђени трошак капитала. Неподмерени трошак капитала је теоретски трошак компаније која се финансира за спровођење капиталног пројекта, без претпоставке дуга. Формула, примери. Трошак капитала без пореза је подразумевана стопа поврата коју компанија очекује да заради на својој имовини, без ефекта дуга. ВАЦЦ претпоставља тренутни капитал, ризике који су укључени, тренутне могућности за ширење пословања, стопе поврата за сличне инвестиције и друге факторе који би могли директно утицати на инвестицију.

Пре прихватања и спровођења одређеног инвестиционог пројекта, његове интерне стопе поврата (ИРР) КСИРР вс ИРР Зашто користити КСИРР вс ИРР. КСИРР додељује одређене датуме сваком појединачном новчаном току чинећи га тачнијим од ИРР-а приликом изградње финансијског модела у програму Екцел. треба да буде једнак или већи од стопе препрека. Све потенцијалне инвестиције морају имати стопу поврата која је виша од стопе препрека да би била прихватљива на дужи рок.

Које су методе коришћене за одређивање стопе препрека?

Већина компанија користи свој пондерисани просечни трошак капитала (ВАЦЦ) ВАЦЦ ВАЦЦ је пондерисани просечни трошак капитала предузећа и представља његов комбиновани трошак капитала, укључујући капитал и дуг. Формула ВАЦЦ је = (Е / В к Ре) + ((Д / В к Рд) к (1-Т)). Овај водич ће пружити преглед шта је то, зашто се користи, како се израчунава, а такође нуди и ВАЦЦ калкулатор који се може преузети као стопу препрека за инвестиције. То произлази из чињенице да компаније могу откупити сопствене акције као алтернативу новом улагању и вероватно би зарадиле свој ВАЦЦ као стопу поврата. На овај начин, улагање у сопствене акције (зарађивање њиховог ВАЦЦ-а) представља опортунитетни трошак било које алтернативне инвестиције.

Други начин сагледавања стопе препрека је тај што је то потребна стопа поврата који инвеститори захтевају од компаније. Стога, сваки пројекат у који компанија улаже мора бити једнак или идеално већи од цене капитала.

Рафиниранији приступ је сагледавање ризика од појединачних инвестиција и на основу тога додати или одбити премију за ризик. На пример, компанија има ВАЦЦ од 12%, а половина имовине је у Аргентини (висок ризик), а половина имовине у Сједињеним Државама (низак ризик). Ако компанија гледа на једну нову инвестицију у Аргентини и једну нову инвестицију у Сједињеним Државама, не би требало да користи исту стопу препрека за њихово поређење. Уместо тога, требало би да користи већу стопу за улагање у Аргентини, а нижу за улагање у САД.

Које факторе треба узети у обзир приликом постављања стопе препрека?

Анализирајући потенцијалну инвестицију, компанија прво мора да изврши прелиминарну процену како би тестирала да ли пројекат има позитивну нето садашњу вредност. Мора се водити рачуна, јер постављање врло високе стопе може представљати сметњу другим профитабилним пројектима, а такође може фаворизовати краткорочне инвестиције у односу на дугорочне. Ниска стопа препрека такође може резултирати непрофитабилним пројектом.

Кључна разматрања укључују:

- Премија ризика - Додељивање вредности ризика за предвиђени ризик који је повезан са пројектом. Ризичнија улагања углавном имају веће стопе препрека од мање ризичних.

- Стопа инфлације - Ако економија има благу инфлацију, то може утицати на коначну стопу за 1% -2%. Постоје случајеви када је инфлација можда најважнији фактор који треба узети у обзир.

- Каматна стопа - Каматне стопе представљају опортунитетни трошак који би се могао зарадити другом инвестицијом, тако да било коју стопу препрека треба упоређивати са стварним каматним стопама.

Како користити стопу препрека за процену инвестиције?

Најчешћи начин коришћења стопе препрека за процену инвестиције је извођење дисконтованог новчаног тока (ДЦФ) ДЦФ анализа Инфографија Како дисконтовани новчани ток (ДЦФ) заиста функционише. Ова инфографика ДЦФ анализе пролази кроз различите кораке који су укључени у изградњу ДЦФ модела у програму Екцел. анализа. Метода анализе ДЦФ користи концепт временске вредности новца (опортунитетних трошкова) за предвиђање свих будућих новчаних токова, а затим их враћање на данашњу вредност како би се обезбедила нето садашња вредност.

Да би то учинила, компанија треба да изврши неко финансијско моделирање Шта је финансијско моделирање Финансијско моделирање се врши у програму Екцел да би се предвиделе финансијске перформансе компаније. Преглед шта је финансијско моделирање, како и зашто градити модел. . Први корак је моделирање свих прихода, трошкова, капиталних трошкова итд. У Екцел табели и израда прогнозе. Предвиђање треба да укључи слободни новчани ток Слободни новчани ток (ФЦФ) Бесплатни новчани ток (ФЦФ) мери способност компаније да произведе оно до чега је инвеститорима највише стало: готов новац који је на располагању дистрибуира се на дискрециони начин улагања током његовог животног века. Једном када су сви новчани токови успостављени, користите КСНПВ функцију у програму Екцел да бисте новчане токове дисконтовали на данашњи дан по задатој стопи препрека. Ако је резултујућа нето садашња вредност (НПВ) већа од нуле, пројекат премашује стопу препрека, а ако је НПВ негативна, не испуњава је.

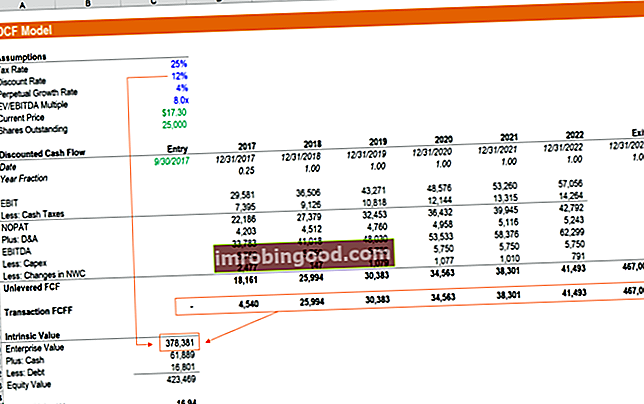

Као што можете видети у примеру горе, ако стопа препрека (дисконтна стопа) износи 12% користи се, прилика за инвестирање има нето садашњу вредност од $378,381. То значи ако су трошкови улагања мање од 378.381 УСД, тада ће очекивани принос премашити стопу препрека. Ако је трошак већи од 378 381 УСД, тада ће очекивани повратак бити нижи од стопе препрека.

Сазнајте више о стопама поврата на курсевима финансијског моделирања и процене финансија у Финансијема.

Колико је важна стопа препрека у капиталним инвестицијама?

Стопа препрека је често постављена на пондерисани просечни трошак капитала (ВАЦЦ). ВАЦЦ ВАЦЦ је пондерисани просечни трошак капитала предузећа и представља његов комбиновани трошак капитала, укључујући капитал и дуг. Формула ВАЦЦ је = (Е / В к Ре) + ((Д / В к Рд) к (1-Т)). Овај водич ће пружити преглед шта је то, зашто се користи, како се израчунава, а такође нуди и ВАЦЦ калкулатор који се може преузети, познат и као референтна вредност или гранична стопа. Генерално се користи за анализу потенцијалне инвестиције, узимајући у обзир ризике и опортунитетне трошкове претходних других пројеката. Једна од главних предности препреке је њена објективност, која спречава менаџмент да прихвати пројекат заснован на нефинансијским факторима. Неки пројекти добијају више пажње због популарности, док други укључују употребу нове и узбудљиве технологије.

Која су ограничења употребе препрека?

Није увек тако једноставно као одабрати инвестицију са највишом интерном стопом поврата. Неколико важних тачака које треба напоменути су:

- Стопе препона могу фаворизовати инвестиције са високим стопама поврата, чак и ако је износ у доларима (НПВ) врло мали.

- Они могу одбити огромне пројекте вредне долара који могу створити више новца за инвеститоре, али по нижој стопи поврата.

- Трошкови капитала су обично основа препреке и могу се временом мењати.

Више учења

Финанце је званични глобални добављач финансијског моделирања и вредновања аналитичара (ФМВА) ™ ФМВА® сертификација Придружите се 350.600+ ученика који раде у компанијама попут Амазона, ЈП Моргана и Феррари сертификата, осмишљеног да трансформише било кога у финансијског аналитичара светске класе.

Ако сте заинтересовани за напредак у каријери у корпоративним финансијама, ови чланци о финансијама помоћи ће вам на путу:

- Пондерисани просечни трошкови капитала (ВАЦЦ) ВАЦЦ ВАЦЦ је пондерисани просечни трошак капитала компаније и представља његов комбиновани трошак капитала, укључујући капитал и дуг. Формула ВАЦЦ је = (Е / В к Ре) + ((Д / В к Рд) к (1-Т)). Овај водич ће пружити преглед шта је то, зашто се користи, како се израчунава, а такође нуди и ВАЦЦ калкулатор који се може преузети

- ЕБИТДА ЕБИТДА ЕБИТДА или Зарада пре камата, пореза, амортизације је добитак компаније пре него што се изврши било који од ових нето одбитка. ЕБИТДА се фокусира на пословне одлуке предузећа јер гледа на профитабилност предузећа из основних операција пре утицаја структуре капитала. Формула, примери

- Фактор попуста Фактор попуста У финансијском моделирању, фактор попуста је децимални број помножен са вредношћу новчаног тока да би се вратио на садашњу вредност. Фактор се повећава

- КСИРР вс ИРР КСИРР вс ИРР Зашто користити КСИРР вс ИРР. КСИРР додељује одређене датуме сваком појединачном новчаном току чинећи га тачнијим од ИРР-а приликом изградње финансијског модела у програму Екцел.