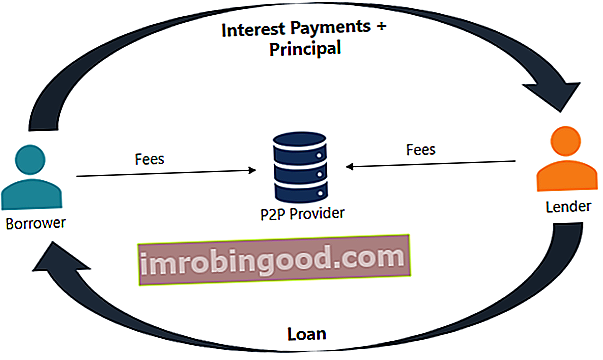

Пеер-то-пеер позајмљивање је облик директног позајмљивања новца појединцима или предузећима без званичне финансијске институције која учествује као посредник Финансијски посредник Финансијски посредник се односи на институцију која делује као посредник између две странке у циљу олакшавања финансијског трансакција. Институције које се обично називају финансијским посредницима укључују комерцијалне банке, инвестиционе банке, узајамне фондове и пензионе фондове. у договору. П2П позајмљивање се углавном врши путем мрежних платформи које зајмодавце подударају са потенцијалним зајмопримцима.

П2П позајмљивање нуди и обезбеђене и неосигуране зајмове. Бридге кредит. Бридге зајам је краткорочни облик финансирања који се користи за подмиривање текућих обавеза пре него што се обезбеди трајно финансирање. Пружа тренутни новчани ток када је потребно финансирање, али још увек није доступно. Кредит за премошћавање долази са релативно високим каматним стопама и мора бити потпомогнут неким видом осигурања. Међутим, већина зајмова у П2П позајмицама су неосигурани лични зајмови. Обезбеђени зајмови су ретки у индустрији и обично су подржани луксузном робом. Због неких јединствених карактеристика, равноправно позајмљивање се сматра алтернативним извором финансирања.

Како функционише равноправно позајмљивање?

Кредитирање са равноправним клијентима прилично је једноставан процес. Све трансакције се обављају путем специјализоване мрежне платформе. Кораци у наставку описују општи процес позајмљивања за П2П:

- Потенцијални зајмопримац заинтересован за добијање зајма попуњава интернет пријаву на платформи за равноправно позајмљивање.

- Платформа процењује апликацију и одређује ризик и кредитни рејтинг ФИЦО оцена ФИЦО оцена, познатија као кредитна оцена, је троцифрени број који се користи за процену вероватноће да особа врати кредит ако је појединац дата кредитна картица или ако им зајмодавац позајмљује новац. ФИЦО бодови се такође користе за одређивање каматне стопе на било који одобрени кредит подносиоца захтева. Затим се подносиоцу захтева додељује одговарајућа каматна стопа.

- Када се пријава одобри, подносилац захтева од инвеститора добија доступне опције на основу свог кредитног рејтинга и додељених каматних стопа. Каматна стопа Каматна стопа односи се на износ који зајмодавац наплаћује зајмопримцу за било који облик датог дуга, генерално изражен као проценат главнице. .

- Подносилац пријаве може проценити предложене опције и одабрати једну од њих.

- Подносилац захтева је одговоран за плаћање периодичних (обично месечних) плаћања камата и враћање главнице по доспећу.

Компанија која одржава мрежну платформу наплаћује накнаду за зајмопримце и инвеститоре за пружене услуге.

Предности и недостаци пеер-то-пеер позајмљивања

Кредитирање са равноправним клијентима пружа неке значајне предности и зајмопримцима и зајмодавцима:

- Већи принос инвеститорима: П2П позајмљивање генерално пружа веће поврате инвеститорима у односу на друге врсте инвестиција.

- Приступнији извор финансирања: За неке зајмопримце, равноправно позајмљивање је приступачнији извор финансирања од конвенционалних зајмова финансијских институција. Узрок томе може бити низак кредитни рејтинг зајмопримца или нетипична сврха зајма.

- Ниже каматне стопе: П2П кредити обично долазе са нижим каматним стопама због веће конкуренције између зајмодаваца и нижих накнада за порез.

Ипак, равноправно позајмљивање има неколико недостатака:

- Кредитни ризик: Кредити равноправних компанија изложени су високим кредитним ризицима. Многи зајмопримци који се пријављују за П2П зајмове имају ниске кредитне рејтинге који им не омогућавају да добију конвенционални зајам од банке. Стога, зајмодавац треба да буде упознат са подразумеваном вероватноћом његове / њене друге уговорне стране.

- Нема осигурања / државне заштите: Влада не пружа осигурање нити било који облик заштите зајмодавцима у случају да дужник не испуњава обавезе.

- Законодавство: Неке јурисдикције не дозвољавају равноправно позајмљивање или захтевају од компанија које пружају такве услуге да се придржавају инвестиционих прописа. Због тога, зајмопримаци или зајмодавци можда неће бити доступни уз равноправну позајмицу.

Више ресурса

Финанце нуди Финансијско моделирање и вредновање аналитичара (ФМВА) ™ ФМВА® сертификат Придружите се 350.600+ ученика који раде у компанијама попут Амазона, ЈП Моргана и Феррари сертификационог програма за оне који желе да своју каријеру подигну на виши ниво. Да бисте сазнали више о повезаним темама, погледајте следеће бесплатне ресурсе о финансијама:

- Готовински кредит Готовински кредит Готовински кредит (ЦЦ) је краткорочни извор финансирања компаније. Другим речима, готовински кредит је краткорочни зајам који компанији даје банка. Омогућава компанији да подиже новац са банковног рачуна без задржавања кредитног стања.

- Капацитет дуга Капацитет дуга Капацитет дуга односи се на укупан износ дуга који предузеће може настати и отплатити према условима споразума о дугу.

- Уговор о зајму Уговор о зајму Уговор о зајму је споразум којим се утврђују услови и одредбе полиса зајма између зајмопримца и зајмодавца. Споразум даје зајмодавцима слободан простор у обезбеђивању отплате кредита, а истовремено штити њихову кредитну позицију. Слично томе, због транспарентности прописа, зајмопримци добијају јасна очекивања од њих

- Пријевремена отплата Пријевремена отплата је свака уплата извршена пре службеног датума доспећа. Могу се извршити пријевремене отплате за робу и услуге или за измирење дуга. Они се могу сврстати у две групе: Комплетна претплата и делимична претплата.