Очекивана подразумевана учесталост (ЕДФ) је кредитна мера коју је Мооди’с Аналитицс развила као део КМВ модела. ЕДФ мери вероватноћу да компанија не изврши обавезе плаћања у одређеном периоду пропуштањем плаћања камата и главнице. Уплата главнице Уплата главнице је плаћање према првобитном износу зајма који се дугује. Другим речима, плаћање главнице је плаћање извршено по зајму којим се смањује преостали износ зајма, уместо да се примењује на плаћање камата на зајам. , обично у року од једне године.

Израз „очекивана подразумевана фреквенција“ заштићен је заштитним знаком за вероватноћу неиспуњења обавеза која је изведена из Мооди’с КМВ модела. Модел КМВ заснован је на раду тројице истраживача - Степхена Кеалхофера, Јохн МцКуовн-а и Олдрицха Васицека. ЕДФ сматра да компанија не испуњава обавезе када тржишна вредност њене имовине опадне испод својих обавеза. Модел ЕДФ мери кредит од једногодишњег до петогодишњег временског хоризонта.

Кратак сажетак

- Очекивана подразумевана учесталост (ЕДФ) је кредитна мера која одређује вероватноћу да компанија не испуни своје дужничке обавезе током временског хоризонта, обично једне године.

- Модел држи да се сматра да је предузеће у неизвршењу када тржишна вредност његове имовине падне испод књиговодствене вредности његових обавеза.

- ЕДФ је заштићени израз за подразумевану вероватноћу изведену од стране Мооди'с Аналитицс, Инц.

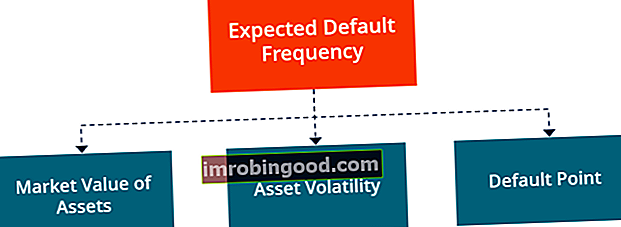

Компоненте очекиване подразумеване фреквенције

Три су објективна фактора која одређују меру очекиване подразумеване фреквенције предузећа. То укључује:

1. Тржишна вредност имовине

Тржишна вредност имовине није директно уочљива метрика, а Мооди’с Аналитицс је развио модел за одређивање вредности. Теоријски приступ користи тржишне карактеристике вредности капитала предузећа, као и књиговодствену вредност његових обавеза да би се дошло до тржишне вредности имовине. Модел третира вредност капитала предузећа као опцију позива на основну имовину.

2. Волатилност имовине

Волатилност имовине односи се на распршивање приноса одређеног средства (а) у власништву предузећа. Инвеститори посматрају повећану волатилност као повећање ризика од инвестирања у одређену имовину или компаније. Хлапљива имовина се сматра високим ризиком јер су њихове цене мање предвидљиве.

Волатилност имовине мери се као стандардно одступање Стандардно одступање Са становишта статистике, стандардно одступање скупа података је мера величине одступања између вредности запажања садржаних у приносима од индекса имовине или тржишта. Ако имовина компаније покаже већу нестабилност, већи је ризик да њена вредност падне испод подразумеване вредности, тачка и инвеститори ће бити мање оптимистични у погледу тржишне вредности компаније.

3. Подразумевана тачка

Подразумевана тачка се дефинише као ниво тржишне вредности имовине компаније испод којег она неће бити у могућности да изврши планиране исплате дуга. Подразумевана тачка је специфична за компанију која се процењује и зависи од структуре одговорности компаније и вредности њене имовине.

Шта је подразумевана вероватноћа?

Подразумевана вероватноћа је вероватноћа да компанија неће моћи да изврши планиране отплате током одређеног временског периода. Пружа процену вероватноће да дужник током одређеног временског периода неће моћи да испуни своје дужничке обавезе, тј. Отплату главнице и камата.

Вероватноћа неизмирења обавеза зависи од карактеристика зајмопримца, као и од економског окружења. На пример, током периода високе инфлације постоји заостатак у дужничкој способности да врши отплате због губитка вредности валуте. Подразумевана вероватноћа појединачних зајмопримаца може се утврдити гледањем њихових ФИЦО резултата, док се подразумевана вероватноћа пословања подразумева њиховим кредитним рејтингом. Кредитни рејтинг Кредитни рејтинг је мишљење одређене кредитне агенције у погледу способности и воље ентитета (владе , посао или појединац) да изврши своје финансијске обавезе у потпуности и у утврђеним роковима. Кредитни рејтинг такође означава вероватноћу да дужник не изврши обавезе. .

Фактори који одређују подразумевану вероватноћу предузећа

Следећи су кључни фактори који утичу на подразумевану вероватноћу предузећа:

1. Вредност имовине

Вредност имовине односи се на тржишну вредност имовине предузећа. То је вредност коју би инвеститори платили да поседују имовину. Другим речима, вредност имовине једнака је тренутној вредности будућих слободних новчаних токова генерисаних средствима, а затим дисконтованих по одговарајућој дисконтној стопи.

2. Ризик од имовине

Ризик од имовине је мера пословног и индустријског ризика са којим се компанија суочава. При одређивању вредности имовине, аналитичари израчунавају процену имовине на основу поштене тржишне вредности коју би слична имовина могла добити на тржишту.

Будући да је вредност несигурна, постоји ризик по вредност имовине и предузећа би требало да мере вредност имовине у контексту ризика имовине.

3. Полуга

Полуга се јавља када предузеће користи позајмљена средства за улагање у своје оперативне активности. Инвеститори користе полугу како би повећали своју куповну моћ на тржишту и повећали принос добијен од инвестиције. Уместо да издају нове акције за прикупљање капитала, неки субјекти радије користе дуг за финансирање својих активности и повећање вредности за акционаре.

Полуга компаније мери се упоређивањем тржишне вредности имовине са књиговодственом вредношћу обавеза које мора да плати. Неисплаћени ризик се повећава када тржишна вредност имовине опада са повећањем књиговодствене вредности обавеза.

Када књиговодствена вредност обавеза премаши тржишну вредност имовине, то значи да је вредност имовине неадекватна за испуњавање будућих обавеза.

Више ресурса

Финанце је званични добављач глобалног сертификованог банкарског и кредитног аналитичара (ЦБЦА) ™ ЦБЦА ™ сертификација Акредитација сертификованог банкарског и кредитног аналитичара (ЦБЦА) ™ је глобални стандард за кредитне аналитичаре који покрива финансије, рачуноводство, кредитну анализу, анализу новчаног тока , моделирање савеза, отплата кредита и још много тога. програм сертификације, осмишљен да помогне свима да постану финансијски аналитичари светске класе. Да бисте наставили напредовати у каријери, додатни ресурси у наставку биће вам корисни:

- Кредитна администрација Кредитна администрација Кредитна администрација укључује одељење у банци или зајмодавној институцији које има задатак да управља целокупним кредитним процесом. Позајмљивање новца једна је од основних функција банке, а банке остварују приход наплаћујући вишу каматну стопу на кредите од камате коју плаћају на депозите клијената.

- ФИЦО резултат ФИЦО резултат ФИЦО резултат, познатији као кредитни резултат, је троцифрени број који се користи за процену вероватноће да особа врати кредит ако појединцу даје кредитну картицу или ако му га зајмодавац позајмљује новац. ФИЦО резултати се такође користе за одређивање каматне стопе на било који одобрени кредит

- Сертификати најбољих кредитних аналитичара Листа врхунских сертификата кредитних аналитичара. Добити преглед најбољих финансијских сертификата за професионалце широм света који раде на терену.

- Врсте кредита Врсте кредита 3 главне врсте кредита су револвинг кредит, рата и отворени кредит. Кредит омогућава људима да купују робу или услуге користећи позајмљени новац.