Задржана зарада (РЕ) је део добити предузећа. Нето приход Нето приход је кључна ставка, не само у билансу успеха, већ у сва три основна финансијска извештаја. Иако се до њега долази кроз биланс успеха, нето добит се користи и у билансу стања и у извештају о новчаном току. који се не дистрибуирају као дивиденда акционарима, већ су резервисани за поновно улагање у посао. Обично се ова средства користе за обртни капитал. Нето обртни капитал Нето обртни капитал (НВЦ) је разлика између текуће активе предузећа (без готовине) и текућих обавеза (без дуга) у њеном билансу стања. То је мера ликвидности предузећа и његове способности да испуни краткорочне обавезе, као и да финансира пословање предузећа. Идеална позиција је куповина и фиксна средства (капитални издаци Капитални издаци Капитални издаци се односе на средства која компанија користи за куповину, побољшање или одржавање дуготрајне имовине ради побољшања ефикасности или капацитета предузећа. орочена средства су обично физичка и имају корисни век трајања више од једног обрачунског периода.) или су додељена за отплату дужничких обавеза.

Задржана добит се извештава у билансу стања Биланс стања Биланс стања је један од три основна финансијска извештаја. Ови извештаји су кључни и за финансијско моделирање и за рачуноводство. Биланс стања приказује укупну имовину компаније и како се та имовина финансира било кроз дуг или кроз капитал. Имовина = Обавезе + Капитал у одељку капитала на крају сваког обрачунског периода. Да би се израчунао РЕ, почетни биланс РЕ додаје се нето приходу или губитку, а затим се одузимају исплате дивиденди. Такође се одржава збирни извештај под називом извештај о задржаној добити, у коме се наводе промене у РЕ за одређени период.

Сврха задржане зараде

Задржана добит представља корисну везу између биланса успеха и биланса стања Биланс стања Биланс стања је један од три основна финансијска извештаја. Ови извештаји су кључни и за финансијско моделирање и за рачуноводство. Биланс стања приказује укупну имовину компаније и како се та имовина финансира било кроз дуг или кроз капитал. Имовина = Обавезе + Капитал, јер су евидентиране под акционарским капиталом, што повезује две изјаве. Сврха задржавања ове зараде може бити различита и укључује куповину нове опреме и машина, потрошњу на истраживање и развој Истраживање и развој (Р&Д) Истраживање и развој (Р&Д) је процес којим компанија стиче нова знања и користи их за побољшање постојећих производе и уводи нове у своје пословање. Истраживање и развој је систематско истраживање са циљем увођења иновација у тренутну понуду производа компаније. , или друге активности које би потенцијално могле да генеришу раст компаније. Циљ овог поновног улагања у компанију је постизање још веће зараде у будућности.

Ако компанија не верује да може зарадити довољан повраћај улагања Формула повраћаја улагања (повраћај улагања) Повраћај улагања (РОИ) је финансијски однос који се користи за израчунавање користи коју ће инвеститор добити у односу на трошкове улагања. Најчешће се мери као нето приход подељен оригиналним трошковима капитала улагања. Што је већи однос, већа је зарада. од те задржане добити (тј. зарадити више од њихове цене капитала), тада ће ту зараду често делити акционарима као дивиденду или откуп акција. Откуп акција Откуп акција односи се на случај када управа јавног предузећа одлучи да откупи акције предузећа. који су претходно продати јавности. Предузеће може одлучити да откупи своје акције да би послало тржишни сигнал да ће се вероватно повећати цена његове акције, да надува финансијске метрике деноминоване са бројем издатих акција (нпр. Зарада по акцији или ЕПС) или једноставно зато што жели да повећа сопствени капитал у компанији. .

Шта је формула задржане зараде?

РЕ формула је следећа:

РЕ = Период почетка РЕ + Нето приход / губитак - Готовинске дивиденде - Дивиденде на залихе

Где је РЕ = задржана зарада

Почетак задржане добити у периоду

На крају сваког обрачунског периода, задржана добит се извештава у билансу стања као акумулирани приход из претходне године (укључујући приход текуће године), умањени за дивиденде исплаћене акционарима. У следећем рачуноводственом циклусу ИоИ (из године у годину) ИоИ означава годину из године и представља врсту финансијске анализе која се користи за упоређивање података из временских серија. Корисно за мерење раста, откривање трендова, крајњи биланс РЕ из претходног обрачунског периода сада ће постати почетни биланс задржане добити.

РЕ салдо не мора увек бити позитиван број, јер може одражавати да је нето губитак текућег периода већи од почетног биланса РЕ. Друга могућност је да велика расподела дивиденди која премашује биланс задржане добити може да доведе до њеног негативног негативног утицаја.

Како нето приход утиче на задржану зараду

Све промене или кретање нето прихода Нето приход Нето приход је кључна ставка, не само у билансу успеха, већ у сва три основна финансијска извештаја. Иако се до њега долази кроз биланс успеха, нето добит се користи и у билансу стања и у извештају о новчаном току. директно ће утицати на РЕ равнотежу. Фактори попут повећања или смањења нето добити и настанка нето губитка отвориће пут или профитабилности пословања или дефициту. Рачун задржане добити може бити негативан због великих кумулативних нето губитака. Наравно, исте ставке које утичу на нето приход утичу на РЕ.

Примери ових ставки укључују приход од продаје Приход од продаје Приход од продаје је приход који компанија добија од продаје робе или пружања услуга. У рачуноводству, изрази „продаја“ и „приход“ могу се користити, и често се користе наизменично, у значењу исте ствари. Приход не значи нужно примљени новац. , трошак продате робе, амортизација, трошак амортизације Трошак амортизације користи се за смањење вредности постројења, имовине и опреме како би одговарао њеној употреби и трошењу током времена. Трошак амортизације користи се за боље одражавање трошкова и вредности дугорочног средства с обзиром на то да се односи на приход који генерише. и остали оперативни трошкови. Неновчане ставке као што су отписи или умањења вредности Обезвређење Умањење вредности основног средства може се описати као нагло смањење фер вредности због физичке штете, промене постојећих закона које стварају трајни пад, застарелост технологије итд. обезвређења основног средства, компанија треба да смањи своју књиговодствену вредност и накнаду засновану на залихама Акционарска компензација Акционарска компензација (такође названа Акционарска компензација или Компензација капитала) је начин плаћања запослених и директора компаније акцијама власништва у послу. Обично се користи за мотивисање запослених изнад њихове редовне новчане накнаде и за усклађивање њихових интереса са интересима компаније. такође утичу на рачун.

Слика: Курс финансијског моделирања финансија.

Како дивиденде утичу на задржану зараду

Расподела дивиденди акционарима може бити у облику готовине или залиха Деоница Шта је акција? Појединац који поседује акције у компанији назива се акционаром и има право да захтева део преостале имовине и зараде компаније (уколико предузеће икада буде распуштено). Појмови „акција“, „акције“ и „капитал“ користе се наизменично. . Оба облика могу смањити вредност ОИЕ за посао. Новчане дивиденде представљају одлив готовине и евидентирају се као смањења на готовинском рачуну. То смањује величину биланса стања предузећа Биланс стања Биланс стања је један од три основна финансијска извештаја. Ови извештаји су кључни и за финансијско моделирање и за рачуноводство. Биланс стања приказује укупну имовину компаније и како се та имовина финансира било кроз дуг или кроз капитал. Актива = Обавезе + Капитал и вредност имовине, јер компанија више не поседује део своје ликвидне имовине. Дивиденде на акције, међутим, не захтевају одлив готовине. Уместо тога, део РЕ-а прерасподељују на обичне акције и додатни уплаћени капитал. Додатни уплаћени капитал Додатни уплаћени капитал (АПИЦ) је вредност основног капитала изнад наведене номиналне вредности и наведен је у оквиру Акционарског капитала на билансу стања. лист. рачуни. Ова алокација не утиче на укупну величину биланса стања компаније, али смањује вредност деоница по акцији.

Сазнајте више: како предвидети биланс стања предузећа Пројектовање ставки биланса стања Пројектовање ставки биланса стања укључује анализу обртног капитала, ПП&Е, акцијског капитала дуга и нето прихода. Овај водич описује како израчунати.

Задржана зарада на крају периода

На крају периода можете да израчунате коначни биланс задржане добити за биланс стања узимајући почетни период, додајући нето добит или нето губитак и одузимајући дивиденде.

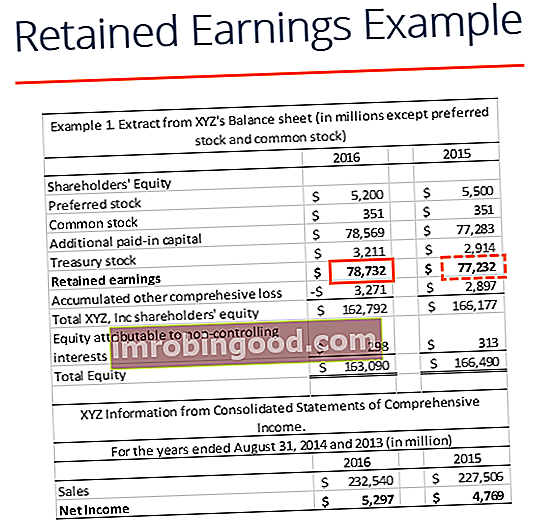

Пример прорачуна

У овом примеру, износ дивиденде коју је исплатио КСИЗ нам је непознат, па користећи податке из биланса стања и биланса успеха можемо то извести памтећи формулу Почетак РЕ - Завршетак РЕ + Нето приход (-губитак) = Дивиденда

Ми већ знамо:

Почетак РЕ: $77,232

Завршава се РЕ: $78,732

Нето приход: $5,297

Тако, $77,232 – $78,732 + $5,297= $3,797

Исплаћене дивиденде = 3.797 УСД

Можемо потврдити да је ово тачно применом формуле Почетак РЕ + Нето приход (губитак) - дивиденде = Завршетак РЕ

Тада јесмо 77.232 $ + 5.297 $ - 3.797 $ = 78.732 $, што је у ствари наша цифра за крај задржане добити

Видео објашњење задржане зараде

Испод је кратко видео објашњење које ће вам помоћи да схватите важност задржане добити из рачуноводствене перспективе.

Овај видео је преузет са курса Финансијске анализе основа финансијске анализе.

Примене у финансијском моделирању

У финансијском моделирању Шта је финансијско моделирање Финансијско моделирање се врши у програму Екцел да би се предвиделе финансијске перформансе компаније. Преглед шта је финансијско моделирање, како и зашто градити модел. , неопходно је имати посебан распоред за моделирање задржане добити. У распореду се користи прорачун типа вадичепа, где је стање отварања текућег периода једнако стању на крају затварања претходног периода. Између почетног и завршног стања додаје се нето приход / губитак текућег периода и одузимају се све дивиденде. Коначно, завршни биланс распореда везује се за биланс стања. Ово помаже у довршењу процеса повезивања 3 финансијска извештаја у програму Екцел Како су повезана 3 финансијска извештаја Како су повезана 3 финансијска извештаја? Објашњавамо како повезати 3 финансијска извештаја за финансијско моделирање и процену у програму Екцел. Везе нето прихода и задржане зараде, ПП&Е, амортизације, капиталних издатака, обртног капитала, финансијских активности и готовинског биланса.

Да бисте сазнали више, погледајте наше курсеве финансијског моделирања засноване на видео записима.

Више учења и ресурса

Овај водич за задржану зараду изнео је најважније ствари које треба да знате: шта је то, како то израчунавате и што је важно у финансијској анализи. Одавде препоручујемо да наставите да надограђујете своје знање и разумевање више тема о корпоративним финансијама, као што су:

- 3 финансијска извештаја Три финансијска извештаја Три финансијска извештаја су биланс успеха, биланс стања и извештај о новчаним токовима. Ове три кључне изјаве су сложене

- Како саставити модел извештаја са 3 Извештај са моделом 3 Модел извештаја са 3 извештаја повезује биланс успеха, биланс стања и извештаја о новчаном току у један динамички повезан финансијски модел. Примери, водич

- Образац биланса успеха Извештај о добити Извештај о добити је један од основних финансијских извештаја компаније који приказује њихов добитак и губитак током одређеног временског периода. Добит или губитак се утврђује узимајући све приходе и одузимајући све трошкове како из оперативних тако и из ван оперативних активности. Овај извештај је један од три извештаја који се користе и у финансијама предузећа (укључујући финансијско моделирање) и у рачуноводству.

- Водич за финансијско моделирање Водич за бесплатно финансијско моделирање Овај водич за финансијско моделирање покрива Екцел савете и најбоље праксе у вези са претпоставкама, покретачима, предвиђањем, повезивањем три изјаве, ДЦФ анализом, више

- Како бити одличан финансијски аналитичар Водич аналитичара Трифецта® Врхунски водич о томе како бити финансијски аналитичар светске класе. Да ли желите да будете финансијски аналитичар светске класе? Да ли желите да следите најбоље праксе у индустрији и издвојите се из масе? Наш процес, назван Тхе Аналист Трифецта®, састоји се од аналитике, презентације и меких вештина