Извештај о добити и губитку (П&Л) или биланс успеха Извештај о приходу Извештај о добити је један од основних финансијских извештаја компаније који приказује њихов добитак и губитак током одређеног временског периода. Добит или губитак се утврђује узимајући све приходе и одузимајући све трошкове како из оперативних тако и из ван оперативних активности. Овај извештај је један од три извештаја који се користе и у финансијама предузећа (укључујући финансијско моделирање) и у рачуноводству. или извештај о пословању, представља финансијски извештај Ревидирани финансијски извештаји Јавна предузећа су законом обавезна да обезбеде да њихове финансијске извештаје ревидира регистровани ЦПА. Сврха независне ревизије је да пружи сигурност да је руководство представило финансијске извештаје у којима нема материјалних грешака. Ревидирани финансијски извештаји помажу доносиоцима одлука који пружају резиме прихода, трошкова и добити / губитака компаније током датог временског периода. Изјава о добити и губитку показује способност компаније да генерише продају, управља трошковима и ствара профит. Припремљен је на основу рачуноводствених принципа који укључују признавање, усклађивање и обрачунавање прихода, што га чини другачијим од извештаја о новчаним токовима Извештај о новчаним токовима Извештај о новчаним токовима (који се такође назива и извештај о новчаном току) је један од три кључни финансијски извештаји који извештавају о готовини која је генерисана и потрошена током одређеног временског периода (нпр. месец, квартал или година). Извештај о новчаним токовима делује као мост између биланса успеха и биланса стања.

Слика: Финанце’с Финанциал Аналисис Фундаманталс.

Структура биланса успеха

Извештај о добити и губитку компаније приказан је у одређеном временском периоду, обично месецу, кварталу или фискалној години. Фискална година (ФГ) Фискална година (ФГ) је временски период од 12 месеци или 52 недеље који користе владе и предузећа у рачуноводствене сврхе за формулисање годишњих финансијских извештаја. Фискална година (ФГ) не прати нужно календарску годину. То може бити период као што је 1. октобар 2009. - 30. септембар 2010..

Главне категорије које се могу наћи на П&Л укључују:

- Приход од продаје Приход од продаје је приход који компанија добија од продаје робе или пружања услуга. У рачуноводству, изрази „продаја“ и „приход“ могу се користити, и често се користе наизменично, у значењу исте ствари. Приход не значи нужно примљени новац. (или продаја)

- Трошкови продате робе Трошкови продате робе (ЦОГС) Трошкови продате робе (ЦОГС) мере „директне трошкове“ настале у производњи било које робе или услуга. Обухвата трошкове материјала, директне трошкове рада и директне фабричке трошкове и директно је пропорционалан приходу. Како се приход повећава, потребно је више ресурса за производњу робе или услуге. ЦОГС је често (или трошак продаје)

- Продаја, опште и административно (СГ&А СГ&А СГ&А укључује све непроизводне трошкове које је компанија настала у било ком периоду. То укључује трошкове као што су станарина, оглашавање, маркетинг, рачуноводство, парнице, путовања, оброци, менаџерске плате, бонуси и још много тога Повремено то може укључивати и трошкове амортизације) Трошкови

- Маркетинг и рекламирање

- Технологија

- Расходи од камата Расходи од камата Трошкови камата настају од предузећа које финансира путем дуга или закупа капитала. Камата се налази у билансу успеха, али се такође може израчунати кроз распоред дуга. Распоред треба да наведе све главне делове дуга које компанија има у билансу стања и израчуна камате множењем

- Порезно рачуноводство пореза на доходак Порез на добит и његово рачуноводство је кључна област финансирања предузећа. Појмовно разумевање рачуноводства пореза на добит омогућава компанији да одржи финансијску флексибилност. Порез је сложено поље за навигацију и често збуњује чак и најспособније финансијске аналитичаре.

- Нето приход Нето приход Нето приход је кључна ставка, не само у билансу успеха, већ у сва три основна финансијска извештаја. Иако се до њега долази кроз биланс успеха, нето добит се користи и у билансу стања и у извештају о новчаном току.

Пример биланса успеха (П&Л)

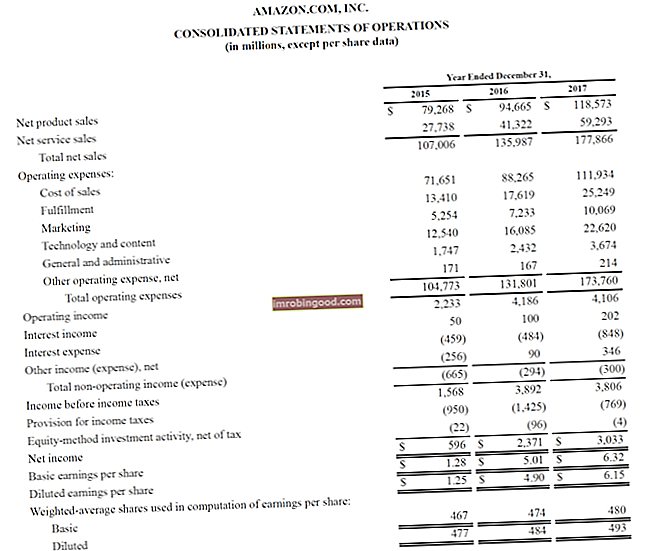

Испод је пример Амазонове изјаве о добити и губитку за период 2015 - 2017, коју они називају Консолидованом изјавом о пословању. Да бисте сазнали како да анализирате ове финансијске извештаје, погледајте финансијски курс за напредни финансијски модел на Амазону.

Извор: амазон.цом

Извор: амазон.цом

Слика: Финансијски курс финансијске анализе Амазон.

Гледајући горњи пример, видимо да је Амазон остварио добит од 596 милиона долара у 2015. години, добит од 2,4 милијарде долара у 2016. и добит од 3,0 милијарде долара у 2017. години.

Амазон укупан приход дели на продају производа и продају услуга. Њени оперативни трошкови састоје се од трошкова продаје, испуњења, маркетинга, технологије, Г&А ПСАА ПСАА укључује све непроизводне трошкове које је компанија имала у било ком датом периоду. То укључује трошкове као што су станарина, оглашавање, маркетинг, рачуноводство, парнице, путовања, оброци, менаџерске плате, бонуси и још много тога. Повремено може укључивати и трошкове амортизације и друго. У овом тренутку, он пружа међузбир извода за оперативни приход, који се такође назива и Зарада пре камата и пореза (ЕБИТ) ЕБИТ Водич ЕБИТ је кратица за Зараду пре камата и пореза и један је од последњих узорака у билансу успеха пре нето приход. ЕБИТ се такође понекад назива оперативни приход и назива се тако јер се проналази одбијањем свих оперативних трошкова (производних и непроизводних трошкова) од прихода од продаје. .

Испод тога одбијају се трошкови камата и порези да би се коначно дошло до нето добити или губитка за тај период. Да бисте сазнали више, прочитајте Амазонов годишњи извештај.

Преузмите бесплатни образац

Унесите своје име и адресу е-поште у доњи образац и преузмите бесплатни Екцел образац одмах (погледајте слику доле)!

Рачуни прихода у односу на рачуне расхода

Постоје две главне категорије рачуна које рачуновође могу користити приликом састављања биланса успеха.

Табела у наставку сумира ова два рачуна: приходе и расходе.

| Приход | Потрошња |

|---|---|

| Приход | Набавна вредност продате робе |

| Продаја | Маркетинг и рекламирање |

| Приходи од камата | Продаја, опште и административно |

| Добици | Зараде, бенефиције и зараде |

| Накнаде наплаћене | Трошкови камата |

| Провизије зарађене | Осигурање |

| Приходи од закупнина | Телекомуникација |

| Професионални хонорари | |

| Порез |

Утицај рачуноводствених принципа на Извештај о добити и губитку

Можда се не чини очигледним гледањем биланса успеха, али коначна цифра на дну (тј. Укупан профит или укупан губитак) може се веома разликовати од стварног износа готовине који је направљен или изгубљен.

Главни фактори који стварају разлику између добити и стварања готовине су:

- Начело признавања прихода Начело признавања прихода Начело признавања прихода диктира поступак и време у коме се приход евидентира и признаје као ставка у финансијским извештајима компаније. Теоретски, постоји више временских тачака у којима компаније могу препознати приход. - приходи се често признају прије него што се прими готовина (што ствара рачуне потраживања Рачуни потраживања Рачуни потраживања (АР) представљају кредитну продају предузећа, која још увек нису у потпуности плаћени од стране купаца, текуће средство у билансу стања. Предузећа дозвољавају клијенти да плаћају у разумном, продуженом временском периоду, под условом да су услови договорени у билансу стања)

- Принцип подударања Принцип подударања Принцип подударања је рачуноводствени концепт који налаже да компаније извештавају о трошковима истовремено са приходима са којима су повезане. Приходи и расходи се подударају у билансу успеха за одређени временски период (нпр. Годину, квартал или месец). Пример принципа подударања - трошкови се подударају са приходима у периоду (периодима) у којима су ти приходи остварени

- Начело настанка начела начела настанка начела начела настанка начела рачуноводственог разграничења је рачуноводствени концепт који захтева да се трансакције евидентирају у временском периоду током којег се јављају, без обзира на временски период када су примљени стварни новчани токови од трансакције. Идеја настанка принципа настанка настанка догађаја је да финансијски догађаји укључују подударање прихода - приходи и расходи треба да се евидентирају током периода у коме се јављају, а не када се прима новац, што може учинити приходе и расходе материјално другачијим од новчаног тока

Изузев биланса успеха

Аналитичари морају ићи даље од биланса успеха да би стекли потпуну слику о финансијском здрављу компаније. Да бисте правилно проценили пословање, пресудно је такође погледати биланс стања и извештај о новчаном току.

# 1 Анализа биланса стања

Биланс стања Биланс стања Биланс стања је један од три основна финансијска извештаја. Ови извештаји су кључни и за финансијско моделирање и за рачуноводство. Биланс стања приказује укупну имовину компаније и како се та имовина финансира било кроз дуг или кроз капитал. Имовина = Обавезе + Капитал приказује имовину, обавезе и капитал предузећа у одређеном тренутку. Овај снимак финансијског стања компаније важан је за процену:

- Основа имовине компаније - способност генерисања будућих прихода

- Обавезе - будуће обавезе које компанија мора да испуни

- Нето обртни капитал Нето обртни капитал Нето обртни капитал (НВЦ) је разлика између текуће активе предузећа (без готовине) и текућих обавеза (без дуга) у њеном билансу стања. То је мера ликвидности предузећа и његове способности да испуни краткорочне обавезе, као и да финансира пословање предузећа. Идеална позиција је - краткорочна позиција ликвидности предузећа

- Структура капитала Структура капитала Структура капитала односи се на износ дуга и / или капитала који предузеће користи за финансирање свог пословања и финансирање имовине. Структура капитала предузећа - како се предузеће финансира између дуга и капитала

# 2 Анализа извештаја о новчаном току

Извештај о новчаним токовима Извештај о новчаним токовима Извештај о новчаним токовима (такође се назива и извештај о новчаном току) један је од три кључна финансијска извештаја који извештавају о готовини која је генерисана и потрошена током одређеног временског периода (нпр. Месец дана , квартал или година). Извештај о новчаним токовима делује као мост између биланса успеха и биланса стања показује колико је готовине компанија генерисала и потрошила током одређеног временског периода. Састоји се из три дела: готовина од пословања, готовина која се користи за инвестирање и готовина од финансирања. Ова изјава је важна за процену:

- Способност компаније да генерише готовину из пословања Прилив готовине из пословања Одељак новчаног тока из пословања је одељак извештаја о новчаном току компаније који представља износ готовине који компанија генерише (или потроши) од обављања својих оперативних активности током одређеног временског периода. Оперативне активности укључују стварање прихода, плаћање трошкова и финансирање обртног капитала.

- Бесплатни новчани ток Бесплатни новчани ток (ФЦФ) Бесплатни новчани ток (ФЦФ) мери способност компаније да произведе оно до чега је инвеститорима највише стало: готов новац који је доступан дистрибуира се на дискрециони начин

- Колико се новца прикупља (дуг и / или капитал)

- Нето промена готовинске позиције током периода

- Стање готовине на почетку и крају периода

Како анализирати статистику добити и губитка (П&Л)

Један од главних послова професионалног финансијског аналитичара ФМВА® сертификација Придружите се 350.600+ студената који раде у компанијама попут Амазона, ЈП Моргана и Феррарија је да анализира резултате добити и губитка компаније како би дао препоруке о финансијској снази компаније, атрактивност улагања у њега или стицања целокупног посла.

Примери анализе изјава о добити и губитку укључују:

- Поређење међугодишње међугодишње (Година у години) Годишњак представља годину у години и представља врсту финансијске анализе која се користи за поређење података из временских серија. Корисно за мерење раста, откривање бројева трендова (хоризонтална анализа), као и референтне вредности у индустрији

- Гледајући марже: бруто маржа добити, ЕБИТДА маржа ЕБИТДА маржа ЕБИТДА маржа = ЕБИТДА / приход. Коефицијент профитабилности мери зараду коју компанија ствара пре опорезивања, камата, амортизације и амортизације. Овај водич има примере и образац за преузимање, оперативну маржу, маржу нето добити

- Анализа тренда: да ли се показатељи побољшавају или погоршавају

- Стопе поврата: повраћај на капитал (РОЕ Ретурн он Екуити (РОЕ) Повраћај на капитал (РОЕ) је мера профитабилности предузећа која узима годишњи принос (нето приход) компаније подељен са вредношћу укупног капитала акционара (тј. 12%). РОЕ комбинује биланс успеха и биланс стања јер се нето добит или добит упоређују са капиталом акционара.), Повраћај имовине (РОА Ретурн он Ассетс & РОА Формула РОА Формула. Ретурн он Ассетс (РОА) је врста метрике повраћаја улагања (РОИ) која мери профитабилност предузећа у односу на укупну имовину. Овај однос указује на то колико добро предузеће ради поређењем добити (нето добити) коју генерише са капиталом који је уложило у имовину .)

- Метрика процене: ЕВ / ЕБИТДА ЕВ / ЕБИТДА ЕВ / ЕБИТДА користи се у процени вредности за упоређивање вредности сличних предузећа проценом њихове вредности предузећа (ЕВ) на ЕБИТДА вишеструку у односу на просек. У овом упутству ћемо разбити вишеструки ЕВ / ЕБТИДА-у на различите компоненте и провести вас кроз то како се израчунава корак по корак, однос П / Е Однос цене зараде Однос зараде цене (П / Е однос) је однос између цене акција компаније и зараде по акцији. Инвеститорима даје бољи осећај вредности предузећа. П / Е приказује очекивања тржишта и представља цену коју морате платити по јединици тренутне (или будуће) зараде, однос цене према књизи и књизи (цена према књизи) Предложак Однос тржишта и резервисања (цена према књизи) образац вам омогућава да израчунате однос тржишта / књиге користећи тржишну капитализацију и нето књиговодствену вредност. Однос тржишта према књизи (или однос цене и књиге) је показатељ финансијске процене који се користи за процену тренутне тржишне вредности компаније у односу на њену књиговодствену вредност. Ма, итд

Видео објашњење добити и губитка

Испод је видео објашњење како функционише биланс успеха (биланс успеха), главне компоненте извештаја и зашто је то толико важно инвеститорима и тимовима за управљање предузећима.

Видео: Финансијски бесплатни курсеви финансијских аналитичара.

Додатна средства

Хвала вам што сте прочитали финансијски водич за разумевање биланса успеха. Финанце је званични добављач финансијског моделирања и вредновања аналитичара (ФМВА) ™ сертификата. ФМВА® сертификација Придружите се 350.600+ ученика који раде у компанијама попут Амазона, ЈП Моргана и Феррарија и имају мисију да вам помогну у напредовању у каријери. Имајући тај циљ на уму, ови додатни финансијски ресурси ће вам бити од велике помоћи:

- Предложак добити и губитка Предложак добити и губитка Бесплатни образац добити и губитка (образац П&Л) за преузимање. Направите сопствени биланс успеха са месечним и годишњим верзијама у приложеној Екцел датотеци. Овај образац П&Л резимира приходе и трошкове предузећа у одређеном временском периоду да би се дошло до његове нето зараде за тај период.

- Предложак биланса успеха Предложак биланса успеха Бесплатни образац биланса успеха за преузимање. Направите сопствени извештај о добити и губитку помоћу годишњих и месечних образаца у приложеној Екцел датотеци. Датотека укључује приход, трошак продате робе, бруто добит, маркетинг, продају, Г&А, зараде, зараде, трошак камата, амортизацију, амортизацију, порезе, нето приход

- Како анализирати финансијске извештаје Анализа финансијских извештаја Како извршити анализу финансијских извештаја. Овај водич ће вас научити да извршите анализу финансијских извештаја биланса успеха, биланса стања и извештаја о токовима готовине, укључујући марже, показатеље, раст, ликвидност, полуге, стопе поврата и профитабилности.

- Водич за финансијско моделирање Овај водич за финансијско моделирање покрива Екцел савете и најбоље праксе о претпоставкама, покретачима, предвиђању, повезивању три изјаве, ДЦФ анализи, више