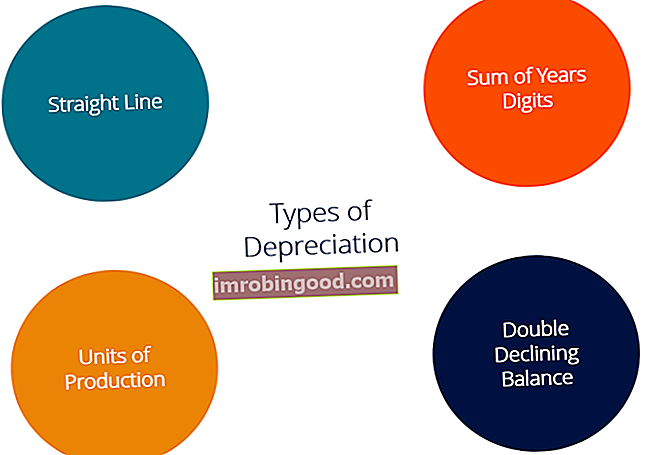

Постоји неколико врста трошкова амортизације Трошак амортизације Трошак амортизације користи се за смањење вредности постројења, имовине и опреме како би се временом ускладила са њеном употребом и хабањем. Трошак амортизације користи се за боље одражавање трошкова и вредности дугорочног средства с обзиром на то да се односи на приход који генерише. и различите формуле за одређивање књиговодствене вредности Књиговодствена вредност Књиговодствена вредност је вредност капитала предузећа како је наведено у њеним финансијским извештајима. Износ књиговодствене вредности се обично посматра у односу на вредност акција предузећа (тржишна капитализација) и одређује се узимајући укупну вредност имовине предузећа и одузимајући било коју обавезу коју компанија још увек дугује. имовине. Најчешћи методи амортизације укључују:

- Права линија

- Двоструко опадајући биланс

- Јединице производње

- Збир цифара година

Трошак амортизације користи се у рачуноводству за алокацију трошкова материјалне имовине Материјална имовина Материјална имовина је имовина у физичком облику и која има вредност. Примери укључују некретнине, постројења и опрему. Материјална имовина се види и осећа и може се уништити пожаром, природном катастрофом или несрећом. С друге стране, нематеријалној имовини недостаје физичка форма и састоји се од ствари попут интелектуалне својине током свог корисног века трајања. Другим речима, то је смањење вредности имовине које се временом јавља услед употребе, хабања или застаревања. Горе наведена четири главна начина амортизације детаљно су објашњена у наставку.

# 1 Метода директне амортизације

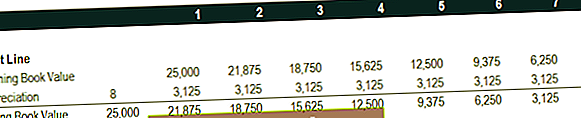

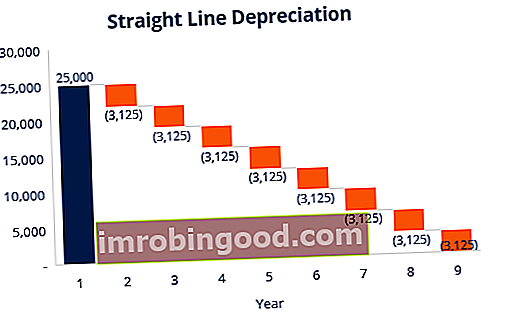

Равна амортизација Равна амортизација Равна амортизација је најчешће коришћена и најједноставнија метода за расподелу амортизације средства. Код линеарне методе, годишњи трошак амортизације једнак је трошку средства умањеном за вредност поправке, подељеном са корисним веком трајања (# година). Овај водич садржи примере, формуле, објашњења је врло чест и најједноставнији начин израчунавања трошкова амортизације. У линеарној амортизацији, износ расхода је сваке године исти током корисног века трајања средства.

Формула амортизације за метод праве линије:

Расходи амортизације = (трошак - вредност резерве) / корисни век трајања

Пример

Узмите у обзир део опреме који кошта 25.000 УСД са процењеним корисним веком употребе од 8 година и вредношћу спашавања од 0 УСД. Трошкови амортизације годишње за ову опрему би били следећи:

Трошкови амортизације = (25.000 УСД - 0 УСД) / 8 = 3.125 УСД годишње

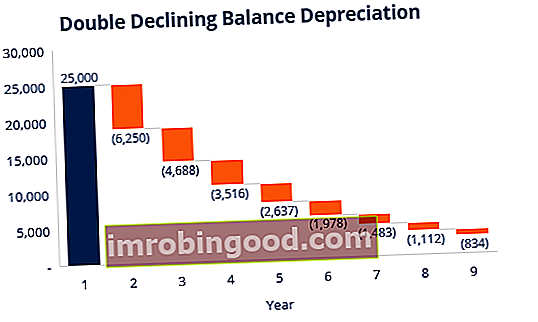

# 2 Метода амортизације двоструког опадања стања

У поређењу са осталим методама амортизације, двоструко опадајућа билансна амортизација Двоструко опадајућа салдо амортизација Метода двоструког опадајућег салда је облик убрзане амортизације који удвостручује редовни приступ амортизацији. Често се користи за јачу амортизацију основних средстава у раним годинама, што омогућава компанији да одложи порез на добит за касније године. Овај водич ће објаснити резултате у већем износу трошеном у ранијим годинама, за разлику од каснијих година корисног века употребе средства. Метода одражава чињеницу да су средства у правилу продуктивнија у својим раним годинама него у каснијим годинама - такође, практична чињеница да било која имовина (помислите на куповину аутомобила) губи више на вредности у првих неколико година употребе. Код методе двоструког опадајућег биланса фактор амортизације је двоструко већи од метода линеарних трошкова.

Формула амортизације за метод двоструког опадања биланса:

Трошкови периодичне амортизације = Почетна књиговодствена вредност к Стопа амортизације

Пример

Узмите у обзир део имовине, постројења и опреме (ПП&Е) ПП&Е (некретнине, постројења и опрема) ПП&Е (некретнине, постројења и опрема) једно је од основних дугорочних средстава која се налазе у билансу стања. На ПП&Е утичу капитална улагања, амортизација и аквизиције / отуђења основних средстава. Ова имовина игра кључну улогу у финансијском планирању и анализи пословања компаније и будућих издатака који коштају 25.000 америчких долара, са процењеним корисним веком употребе од 8 година и вредном 2.500 америчких долара. Да бисте израчунали двоструко опадајућу амортизацију биланса, подесите распоред:

Подаци о распореду објашњени су у наставку:

- Почетна књиговодствена вредност имовине попуњава се почетком 1. године, а вредност спашавања на крају 8. године.

- Стопа амортизације (стопа) израчунава се на следећи начин:

Расход = (100% / Корисни век имовине) к 2

Расход = (100% / 8) к 2 = 25%

Напомена: Будући да је ово метода двоструког опадања, помножимо стопу амортизације са 2.

3. Помножите стопу амортизације са почетном књиговодственом вредношћу да бисте утврдили расход за ту годину. На пример, 25.000 УСД к 25% = 6.250 УСД за амортизацију.

4. Одузмите трошак од почетне књиговодствене вредности да бисте дошли до крајње књиговодствене вредности. На пример, 25.000 - 6.250 УСД = 18.750 УСД на крају прве године књиговодствене вредности.

5. Завршна књиговодствена вредност за ту годину је почетна књиговодствена вредност за следећу годину. На пример, књиговодствена вредност 1. године која завршава од 18.750 УСД била би књиговодствена вредност 2. године. Понављајте то до последње године корисног века употребе.

Сазнајте више у Финансијским курсевима рачуноводства.

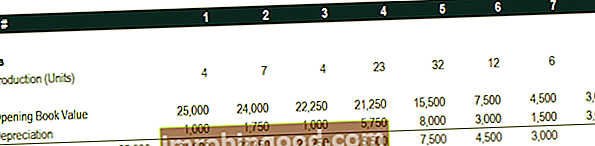

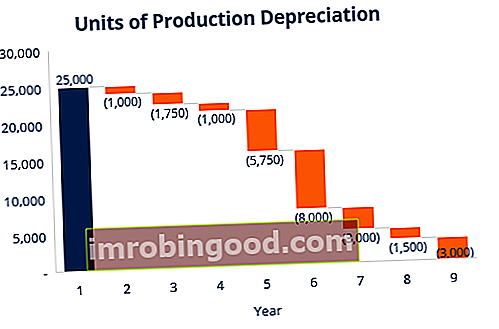

# 3 Метод амортизације производних јединица

Метода амортизације производних јединица амортизује средства на основу укупног броја сати коришћења или укупног броја јединица које ће се произвести коришћењем средства током његовог корисног века трајања.

Формула за метод јединице производње:

Расходи амортизације = (Број произведених јединица / Живот у броју јединица) к (Трошак - Вредност резерве)

Пример

Узмимо у обзир машину која кошта 25.000 УСД, са процењеном укупном јединицом производње од 100 милиона и вредношћу спашавања од 0 УСД. Током првог квартала активности, машина је произвела 4 милиона јединица.

Да бисте израчунали трошак амортизације користећи горњу формулу:

Трошкови амортизације = (4 милиона / 100 милиона) к (25.000 УСД - 0 УСД) = 1.000 УСД

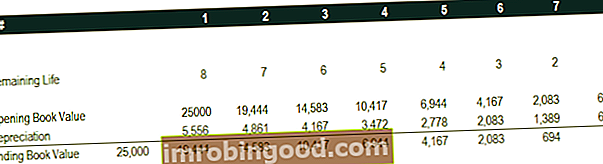

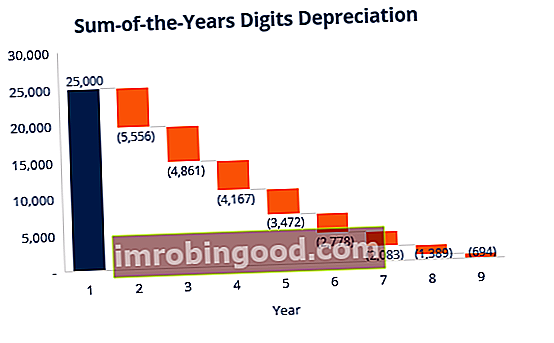

# 4 Метода амортизације цифара збира година

Метода збира цифара једна је од метода убрзане амортизације. Већи трошак настаје у првим годинама, а мањи у каснијим годинама корисног века употребе средства.

У методи амортизације цифара збира година Рачуноводство Наши водичи и ресурси за рачуноводство су водичи за самостално учење како бисте научили рачуноводство и финансије сопственим темпом. Прегледајте стотине водича и ресурса. , преостали животни век средства дели се збиром година, а затим помножава са основом за амортизацију да би се утврдио трошак амортизације.

Формула амортизације за методу суме година-цифара:

Трошкови амортизације = (преостали век трајања / збир цифара година) к (трошак - вредност резерве)

Размотрите следећи пример да бисте лакше разумели концепт методе амортизације збира година-цифара.

Пример

Размотрите део опреме који кошта 25.000 УСД и има процењени век употребе од 8 година и вредност спашавања од 0 УСД. Да бисте израчунали амортизацију збира цифара у годинама, подесите распоред:

Подаци у распореду објашњени су у наставку:

- Основа за амортизацију је константна током година и израчунава се на следећи начин:

Основа за амортизацију = трошак - вредност резерве

Основа за амортизацију = 25.000 УСД - 0 УСД = 25.000 УСД

2. Преостали животни век је једноставно преостали животни век средства. На пример, на почетку године средство има преостали животни век од 8 година. Следеће године имовина има преостали животни век од 7 година итд.

3. РЛ / СИД је „преостали живот подељен збиром година“. У овом примеру средство има корисни век употребе 8 година. Према томе, збир година био би 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 = 36 година. Преостали живот на почетку године 1 је 8. Према томе, РМ / СИД = 8/36 = 0,2222.

4. РЛ / СИД број се множи са амортизационом основом да би се утврдио трошак за ту годину.

5. Исто се ради и наредних година. Почетком 2. године РЛ / СИД би био 7/36 = 0,1944. 0,1944 к 25 000 УСД = 4.861 УСД за 2. годину.

Сазнајте више у Финансијским курсевима рачуноводства.

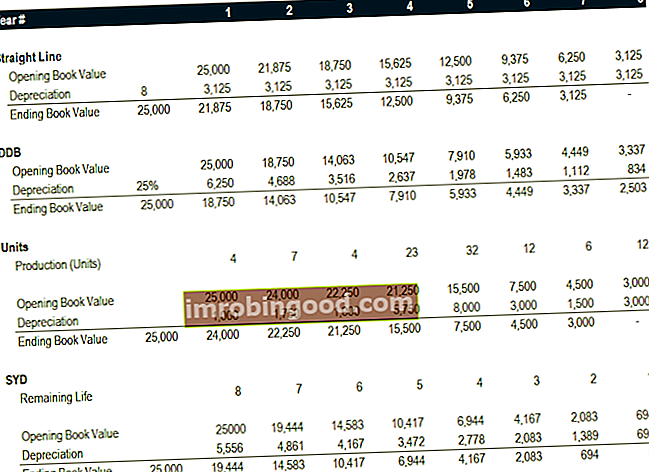

Сажетак метода амортизације

Испод је резиме свих четири методе амортизације из горњих примера.

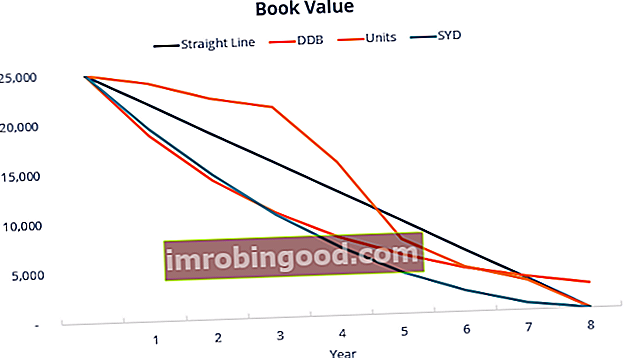

Ево графа који приказује књиговодствену вредност средства током времена за сваки различити метод.

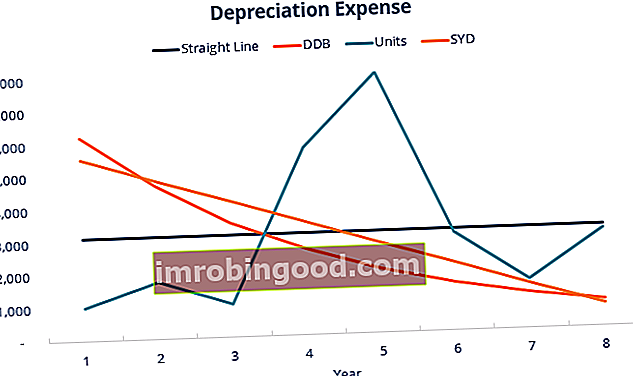

Ево резимеа трошкова амортизације током времена за сваку од 4 врсте трошкова.

Преузмите бесплатни образац

Унесите своје име и адресу е-поште у доњи образац и преузмите бесплатни образац одмах!

Видео објашњење метода амортизације

Испод је кратак видео водич који пролази кроз четири врсте амортизације наведене у овом водичу. Иако је праволинијска метода најчешћа, постоје и многи случајеви када убрзане методе Убрзана амортизација Убрзана метода амортизације је метода амортизације у којој средство губи књиговодствену вредност бржом (убрзаном) стопом него што је то случај са традиционалним методе амортизације као што је линеарна метода. Коришћењем убрзане амортизације, средство се суочава са већим одбитцима у вредности у ранијим годинама, или је пожељно да метода буде везана за употребу, као што су производне јединице.

Видео: Курсеви финансијске анализе финансија.

Више ресурса

Хвала вам што сте прочитали овај финансијски водич за 4 главне врсте амортизације. Финанце је глобални добављач курсева финансијског моделирања и сертификата финансијских аналитичара ФМВА® сертификација Придружите се 350.600+ ученика који раде у компанијама попут Амазона, ЈП Моргана и Феррарија. Да би вам помогли да постанете финансијски аналитичар светске класе, ови додатни извори финансирања биће вам од помоћи:

- План амортизације План амортизације План финансијског моделирања потребан је за амортизацију да би се повезала три финансијска извештаја (приход, биланс стања, новчани ток) у Екцелу

- Трошкови амортизације Трошкови амортизације Трошкови амортизације користе се за смањење вредности постројења, имовине и опреме како би се временом ускладили са њеном употребом и хабањем. Трошак амортизације користи се за боље одражавање трошкова и вредности дугорочног средства с обзиром на то да се односи на приход који генерише.

- Пројектовање ставки биланса Пројектовање ставки биланса стања Пројектовање ставки биланса стања укључује анализу обртног капитала, ПП&Е, акцијског капитала дуга и нето добити. Овај водич описује како израчунати

- Некретнине, постројења и опрема (ПП&Е) ПП&Е (некретнине, постројења и опрема) ПП&Е (некретнине, постројења и опрема) једно је од основних дугорочних средстава која се налазе у билансу стања. На ПП&Е утичу капитална улагања, амортизација и аквизиције / отуђења основних средстава. Ова имовина игра кључну улогу у финансијском планирању и анализи пословања компаније и будућих издатака