Анализа рентабилности у економији, пословању и рачуноводству трошкова Теорија финансијског рачуноводства Теорија финансијског рачуноводства објашњава „зашто“ иза рачуноводства - разлоге због којих се трансакције извештавају на одређене начине. Овај водич ће вам помоћи да разумете главне принципе који стоје иза теорије финансијског рачуноводства и односе се на тачку у којој укупни трошкови и укупни приход Приход од продаје представља приход који компанија добија од продаје робе или пружања услуга. У рачуноводству, изрази „продаја“ и „приход“ могу се користити, и често се користе наизменично, у значењу исте ствари. Приход не значи нужно примљени новац. једнаки. Анализа тачке прелома користи се за одређивање броја јединица или долара прихода потребних за покривање укупних трошкова (фиксни и променљиви трошкови Фиксни и променљиви трошкови Трошкови су нешто што се може класификовати на неколико начина у зависности од његове природе. Један од најважнијих популарна метода је класификација према фиксним трошковима и променљивим трошковима. Фиксни трошкови се не мењају са повећањем / смањењем јединица обима производње, док су променљиви трошкови искључиво зависни).

Слика: Курс буџета и предвиђања за финансије.

Формула за анализу рентабилности

Формула анализе рентабилности је следећа:

Равнотежна количина = Фиксни трошкови / (Продајна цена по јединици - Променљиви трошак по јединици)

Где:

- Фиксни трошкови су трошкови који се не мењају са различитим учинком (нпр. плата, станарина, грађевинске машине).

- Продајна цена по јединици је продајна цена (јединична продајна цена) по јединици.

- Променљива цена по јединици је променљиви трошкови настали стварањем јединице.

Такође је корисно напоменути да је продајна цена по јединици умањена за променљиви трошак по јединици маржа доприноса. Маржа доприноса Маржа доприноса је приход од продаје предузећа умањен за његове променљиве трошкове. Добијена маржа доприноса може се користити за покривање фиксних трошкова (као што је станарина), а када се покрију, сваки вишак сматра се зарадом. по јединици. На пример, ако је продајна цена књиге 100 УСД, а променљиви трошкови за израду књиге 5 УСД, 95 УСД је маржа доприноса по јединици и доприноси надокнађивању фиксних трошкова.

Пример анализе рентабилности

Цолин је менаџерски рачуновођа задужен за компанију А, која продаје боце са водом. Претходно је утврдио да се фиксни трошкови компаније А састоје од пореза на имовину, закупа и плата руководилаца, који износе 100.000 америчких долара. Варијабилни трошкови Варијабилни трошкови Варијабилни трошкови су трошкови који се разликују пропорционално обиму робе или услуга које предузеће производи. Другим речима, то су трошкови који варирају у вези са производњом једне боце воде 2 долара по јединици. Боца за воду продаје се по премиум цени од 12 долара. Да бисте утврдили тачку рентабилности премиум боце за воду компаније А:

Равнотежна количина = 100.000 УСД / (12 - 2 УСД) = 10.000

Према томе, с обзиром на фиксне трошкове, променљиве трошкове и продајну цену боца за воду, компанија А би морала да прода 10.000 јединица флаша за воду да би постигла изједначење.

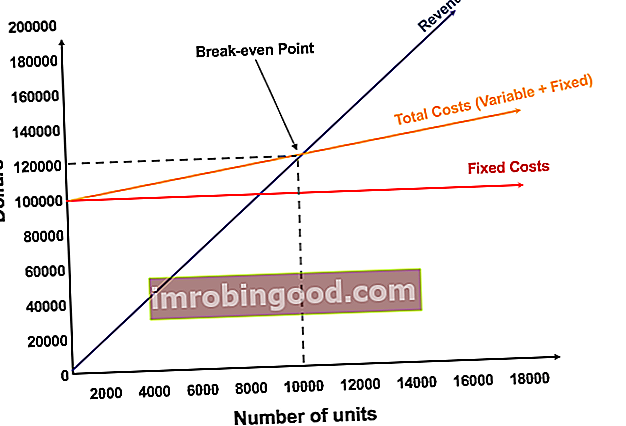

Графички представља тачку прелома

Графички приказ јединичне продаје и продаје у доларима потребних за рентабилност назива се графикон рентабилности или Вредност ЦВП анализе обима трошкова (ЦВП) Водич за анализу обима трошкова (ЦВП анализа), која се такође назива и анализа рентабилности, је начин да компаније утврде како промене трошкова (и променљивих и фиксних) и обима продаје утичу на профит предузећа. Помоћу ових информација компаније могу боље да разумеју укупни графикон учинка. Испод је ЦВП графикон горњег примера:

Објашњење:

- Број јединица је на Кс-оси (хоризонтално), а доларски износ на И-оси (вертикално).

- Црвена линија представља укупне фиксне трошкове од 100.000 америчких долара.

- Плава линија представља приход по продатој јединици. На пример, продаја 10.000 јединица створила би 10.000 к 12 $ = 120.000 УСД прихода.

- Жута линија представља укупне трошкове (фиксне и променљиве трошкове). На пример, ако компанија прода 0 јединица, тада би компанија имала 0 УСД променљивих трошкова, али 100 000 УСД фиксних трошкова за укупне трошкове од 100 000 УСД. Ако компанија прода 10.000 јединица, компанија би имала 10.000 к 2 УСД = 20.000 УСД променљивих трошкова и 100.000 УСД фиксних трошкова за укупне трошкове од 120.000 УСД.

- Тачка рентабилности је 10.000 јединица. У овом тренутку приход би износио 10.000 к 12 = 120.000 УСД, а трошкови 10.000 к 2 = 20.000 УСД променљивих трошкова и 100.000 УСД фиксних трошкова.

- Када број јединица пређе 10.000, компанија би остварила профит од продатих јединица. Имајте на уму да је плава линија прихода већа од жуте линије укупних трошкова након што се произведе 10.000 јединица. Исто тако, ако је број јединица мањи од 10.000, компанија би имала губитак. Од 0-9.999 јединица, линија укупних трошкова је изнад линије прихода.

Преузмите бесплатни образац

Унесите своје име и адресу е-поште у доњи образац и преузмите бесплатни образац одмах!

Тумачење анализе рентабилности

Као што је приказано на графикону изнад, тачка у којој су укупни фиксни и променљиви трошкови једнаки укупним приходима позната је као тачка рентабилности. На тачки рентабилности, предузеће не доноси профит или губитак. Стога се тачка рентабилности често назива „тачка без добити“ или „тачка без губитка“.

Анализа рентабилности важна је за власнике предузећа и менаџере при одређивању колико јединица (или прихода) је потребно за покривање фиксних и променљивих трошкова пословања.

Стога је концепт тачке рентабилности следећи:

- Профит када Приход> Укупни променљиви трошкови + укупни фиксни трошкови

- Тачка прелома када Приход = Укупни променљиви трошак + Укупни фиксни трошак

- Губитак када Приход<Укупни променљиви трошкови + укупни фиксни трошкови

Анализа осетљивости

Анализа равнотеже је често компонента анализе осетљивости Шта је анализа осетљивости? Анализа осетљивости је алат који се користи у финансијском моделирању да би се анализирало како различите вредности за скуп независних променљивих утичу на зависну променљиву и анализу сценарија. Анализа сценарија Анализа сценарија је техника која се користи за анализу одлука нагађањем различитих могућих исхода у финансијским улагањима. У финансијском моделирању, ово се изводи у финансијском моделирању Шта је финансијско моделирање Финансијско моделирање се изводи у програму Екцел како би се предвиделе финансијске перформансе компаније. Преглед шта је финансијско моделирање, како и зашто градити модел. . Коришћење Гоал Сеек Гоал Сеек Гоал Сеек Екцел функција (Вхат-иф-Аналисис) је метода решавања жељеног резултата променом претпоставке која га покреће. Функција користи приступ покушајима и грешкама за решавање проблема враћањем нагађања док не добије одговор. Користи се за обављање анализе осетљивости у програму Екцел у програму Екцел, аналитичар може да реши колико јединица треба да се прода, по којој цени и по којој цени да би се постигла равнотежа.

Слика: Курс финансијског моделирања финансија.

Сродна читања

Финанце је водећи добављач курсева финансијске анализе и сертификације финансијских аналитичара. ФМВА® сертификација Придружите се 350.600+ студената који раде у компанијама попут Амазона, ЈП Моргана и Феррарија у програмима за инвестиционо банкарство, истраживање капитала и финансијско планирање и анализу (ФП&А ФП&А Роле Тхе Улога финансијског планирања и анализе (ФП&А) данас добија све већу важност јер помаже у изношењу кључне анализе пословних резултата. Улога ФП&А више није ограничена на извештавање менаџмента, већ захтева и пуно пословних увида како би професионалци највишег менаџмента). Да бисте вам помогли да напредујете у каријери, погледајте додатне финансијске ресурсе у наставку:

- Образац добити обима трошкова (ЦВП) Предложак ЦВП анализе Овај образац ЦВП анализе вам помаже да извршите анализу рентабилности, израчунате сигурносну маржу и пронађете степен оперативне полуге. Профит обима трошкова (ЦВП анализа), који се такође назива и анализа беспарице, начин је на који компаније могу да утврде како промене у трошковима (варијабилним и фиксним) и обиму продаје

- Како су повезана 3 финансијска извештаја Како су повезана 3 финансијска извештаја Како су повезана 3 финансијска извештаја? Објашњавамо како повезати 3 финансијска извештаја за финансијско моделирање и процену у програму Екцел. Везе нето прихода и задржане зараде, ПП&Е, амортизације, капиталних издатака, обртног капитала, финансијских активности и салда готовине

- Анализа понашања трошкова Анализа понашања трошкова Анализа понашања трошкова односи се на покушај менаџмента да разуме како се оперативни трошкови мењају у односу на промену нивоа активности организације. Ови трошкови могу укључивати директне материјале, директан рад и опште трошкове који настају развојем производа.

- Анализа финансијских извештаја Анализа финансијских извештаја Како извршити анализу финансијских извештаја. Овај водич ће вас научити да извршите анализу финансијских извештаја биланса успеха, биланса стања и извештаја о токовима готовине, укључујући марже, показатеље, раст, ликвидност, полуге, стопе поврата и профитабилности.